Quando osserviamo le dichiarazioni e le politiche di Trump, rimaniamo confusi. È un vero monumento all'instabilità... All'inizio, molti economisti pensavano: "Gli Stati Uniti sono una grande potenza". Dicevamo: "Trump saprà certamente il fatto suo mentre cerca di cambiare l'ordine mondiale stabilito dopo la Seconda Guerra Mondiale per l'egemonia del dollaro". Tuttavia, col passare del tempo, i passi indietro di Trump hanno cambiato queste opinioni.

Sì, gli Stati Uniti sono il Paese con il maggior deficit commerciale al mondo e il più grande debitore. Tuttavia, sia quando colmano il deficit commerciale, sia quando ripagano i debiti, lo fanno con la propria valuta, il dollaro. Non subiscono una perdita di ricchezza nel fare questi pagamenti. Il loro reddito non diminuisce. Ripagano il deficit commerciale stampando carta e aumentano il benessere della propria popolazione con beni importati. Nonostante ciò, perché Trump si alza e, guardando ai deficit commerciali, può dire: "Il mondo intero ci ha sfruttato"?

Come se gli Stati Uniti non fossero un Paese imperialista che mette il naso negli affari militari e nella politica estera di tutto il mondo, che cambia i governi nei Paesi, pianifica colpi di stato militari, scatena guerre civili, si appropria delle risorse dei Paesi e tiene il mondo sotto scacco con il diritto di signoraggio del dollaro...

Le dichiarazioni di Trump e l'aumento dei dazi doganali, in particolare la guerra commerciale con la Cina, hanno ridotto la fiducia nel dollaro. Hanno messo in discussione la funzione di valuta di riserva del dollaro. Abbiamo scritto di questi temi nelle scorse settimane.

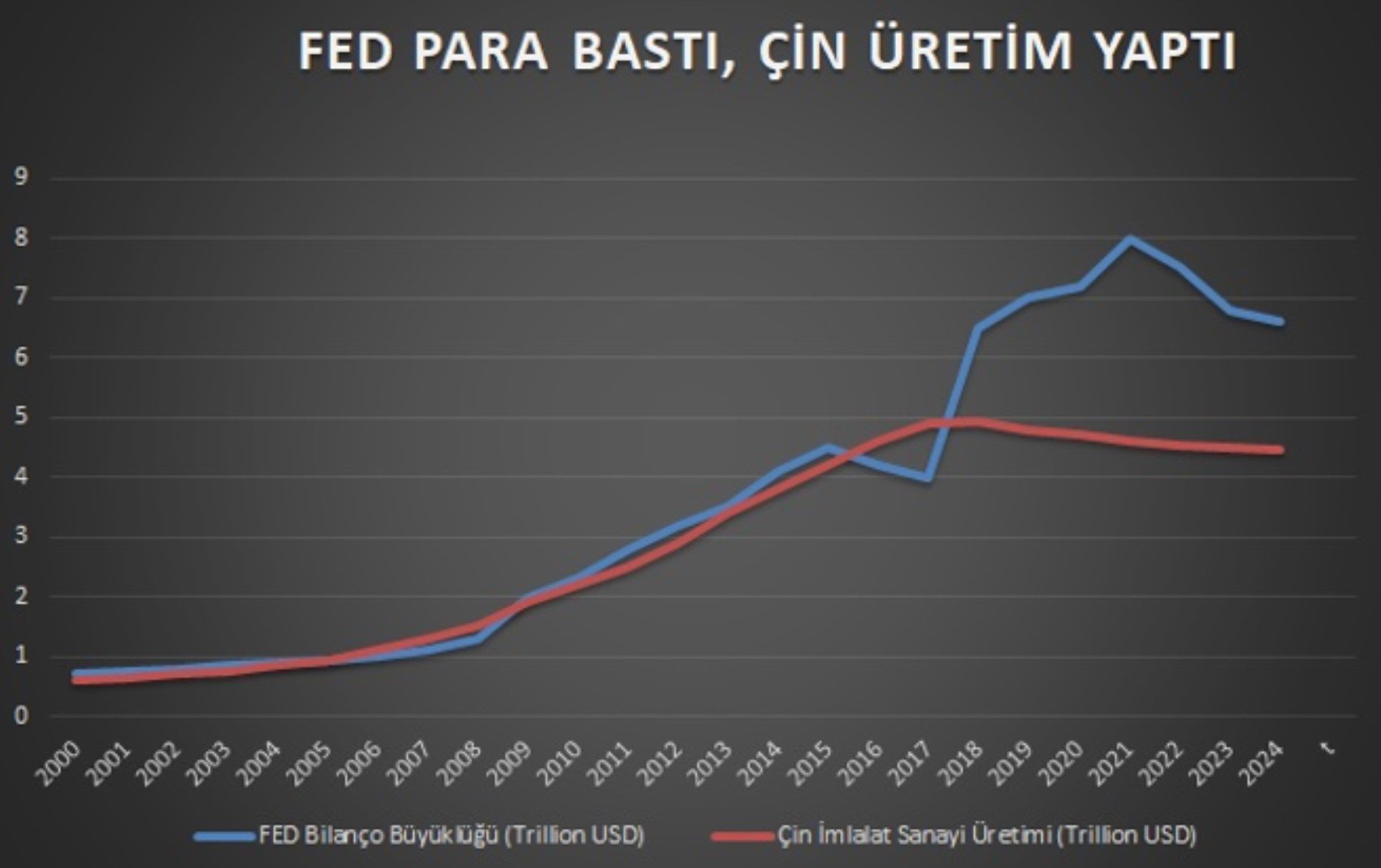

Quando è scoppiata la crisi finanziaria del 2008 originata dagli Stati Uniti, il bilancio della FED era di 900 miliardi di dollari. Mentre grandi aziende, banche e compagnie assicurative fallivano una dopo l'altra, gli Stati Uniti hanno trovato la soluzione nel stampare dollari. Il bilancio della FED, pari a 900 miliardi di dollari, è aumentato di cinque volte, raggiungendo i 4,5 trilioni di dollari. Poi è arrivata la pandemia di Covid-19. Sia la FED che le altre banche centrali hanno iniziato a stampare moneta senza copertura. Il bilancio della FED ha sfiorato quasi i 9 trilioni di dollari. Gli Stati Uniti, nei periodi di crisi economica, esportano "inflazione" nel mondo stampando dollari.

La domanda qui è: se la Cina, che dal 2000 è diventata la fabbrica del mondo e dal 2010 ha aumentato enormemente la sua produzione e le sue esportazioni verso il mondo, non ci fosse stata, mentre tutte le banche centrali, a partire dalla FED, stampavano denaro follemente nel 2008 e nel 2019, a che livelli sarebbero arrivati i tassi di inflazione, che negli Stati Uniti hanno raggiunto l'8% e nella media dell'UE l'8,5%, a fronte di questo aumento dell'offerta di moneta?

Si può fare uno studio di modellazione econometrica per rispondere a questa domanda, si può creare uno scenario? Ho posto questa domanda al mio caro amico, l'economista Prof. Dr. Emin Akçaoğlu. Mi ha risposto: "Ormai c'è l'Intelligenza Artificiale".

Ho fatto questa domanda all'intelligenza artificiale e in pochi secondi sono emersi molti dati. Guardando i dati, la cosa più evidente è stata questa: dal 2008 al 2016, il bilancio della FED è aumentato di ben 5 volte. È schizzato da 900 miliardi di dollari a 4,5 trilioni di dollari. Ma non c'è stato un aumento dell'inflazione negli Stati Uniti e nei Paesi dell'UE. Soprattutto dopo il 2010, la produzione della Cina e le sue esportazioni verso il mondo sono esplose. Con la crisi del Covid del 2019, questa volta il bilancio della FED è raddoppiato, arrivando a 9 trilioni di dollari (8,8 trilioni di dollari). Ma a causa delle interruzioni nella catena di approvvigionamento dovute alla pandemia, l'inflazione negli Stati Uniti ha raggiunto l'8% e nella media dell'UE l'8,5%.

Successivamente, ho preparato dei grafici insieme a mio nipote basandomi su questi dati. Ho chiesto, basandomi su questi grafici e su questi dati, cosa sarebbe successo all'inflazione negli Stati Uniti e nell'UE se la Cina non ci fosse stata.

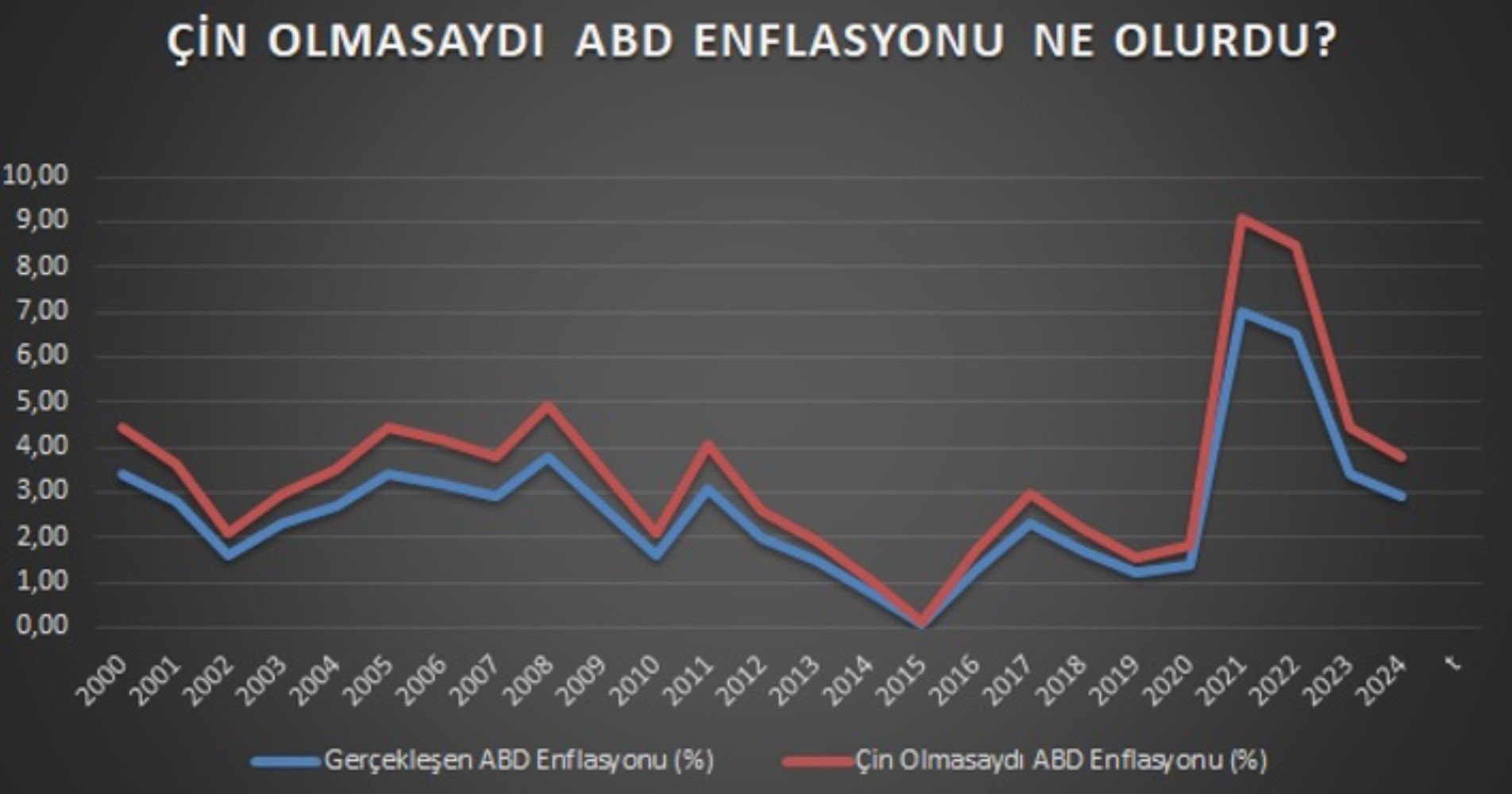

Secondo lo scenario dell'intelligenza artificiale su un mondo senza Cina, l'inflazione negli Stati Uniti e nell'UE sarebbe stata superiore del 30% rispetto a quella registrata. (Per evitare malintesi... Non che ci sarebbe stato un ulteriore 30% di inflazione arrivando al 38%. Il 30% dell'8%. (8 x 1,30 = 10,4))

ECCO I GRAFICI E I COMMENTI DELL'INTELLIGENZA ARTIFICIALE SU QUESTI GRAFICI

"Fonti: U.S. Federal Reserve, Ufficio Nazionale di Statistica della Cina"

Analisi Economica: Il ruolo della Cina nel contenimento dell'inflazione

• La massiccia offerta di moneta della FED dopo il 2008 aveva il potenziale di creare un'inflazione elevata.

• Tuttavia, grazie alla crescente produzione della Cina e alle sue esportazioni verso gli Stati Uniti, questa offerta di moneta è stata compensata da beni reali.

INFLAZIONE USA E LO SCENARIO "SE LA CINA NON CI FOSSE STATA" (2000–2024)

Devo sottolineare subito una cosa. Lo scenario "se la Cina non ci fosse stata" è una stima supportata dall'intelligenza artificiale in cui il contributo delle esportazioni cinesi viene ignorato.

Nel grafico ci sono due linee principali.

• Inflazione USA (Reale): Dati annuali dell'IPC annunciati dall'Istituto di Statistica degli Stati Uniti.

• Inflazione "Se la Cina non ci fosse stata" (%): Inflazione stimata che probabilmente si sarebbe verificata senza il supporto delle esportazioni cinesi verso gli Stati Uniti (modellazione).

Risultati principali:

• "2000–2008: L'effetto della Cina è limitato ma sta iniziando.

• 2008–2020: Grazie alle esportazioni cinesi, l'inflazione è rimasta inferiore dell'1–1,5%.

• 2020–2022: Quando la produzione cinese è stata interrotta, l'inflazione avrebbe potuto essere superiore del 30%."

Valutazione:

Le manovre di espansione monetaria della FED possono essere assorbite senza trasformarsi in inflazione solo quando viene fornita una produzione reale in cambio.

Nel periodo successivo al 2008, questa produzione reale è stata fornita al mondo dalla Cina. Tuttavia, quando la velocità di produzione della Cina è rallentata, l'offerta di moneta degli Stati Uniti non è stata frenata dal fronte dei consumi e questo ha gettato le basi per l'esplosione dell'inflazione nel 2021–2022.

Partendo da questo grafico, si può trarre la seguente conclusione:

Conclusione Strategica:

Il sistema monetario globale ha bisogno di un nuovo centro di produzione e di riserva. Se la Cina non riuscisse a mantenere questo ruolo o se la sua capacità produttiva si spostasse verso la domanda interna, la politica monetaria degli Stati Uniti (e quindi dell'Occidente) avrebbe uno spazio di manovra più limitato.

"Se l'aumento della produzione cinese e le sue esportazioni verso il mondo non fossero cresciute così rapidamente, a seguito di questa espansione monetaria, l'inflazione risultante non sarebbe stata ai livelli dell'8-8,5%, ma almeno il 30% in più, ovvero ai livelli dell'11-12%.

Una differenza di inflazione annua di 4 punti ha una grande importanza per gli Stati Uniti e i Paesi dell'UE. Tuttavia, per Paesi come la Turchia, che in passato hanno raggiunto il 180% e che ancora oggi vedono un'inflazione che in realtà si aggira intorno all'80%, questa differenza potrebbe risultare meno significativa.

Bibliografia

- U.S. Bureau of Labor Statistics

- U.S. Federal Reserve Balance Sheet Data

- U.S. Census Bureau, Trade Statistics

- IMF World Economic Outlook

- World Bank Trade Databases

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

La professoressa Emel diventerà una volontaria TEMA non appena uscirà!...

Dal Corano sulle lance al versetto sullo striscione: Sii retto come ti è stato ordinato

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

'Vi sono piaciuti gli omaggi, vero?'

Gazzetta Ufficiale / 6 - 12 luglio 2026

Svelato il piano di fuga all'estero di Haluk Levent

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione

Özgür Özel riunirà il MYK al Parlamento

Decisione interlocutoria nel processo per l'omicidio di Kubilay Kaan Kundakçı