L'attacco dell'alleanza USA + Israele all'Iran non ha trovato sostegno nemmeno tra i paesi della NATO, figuriamoci nel resto del mondo. A causa degli aumenti dei prezzi del petrolio e del gas naturale, ciò ha generato effetti inflazionistici in tutto il mondo. Inoltre, non c'è solo l'inflazione: il mondo è minacciato anche dalla stagflazione (stagnazione economica unita all'inflazione + disoccupazione).

Molti stati, e quasi tutti i popoli in generale, sono arrabbiati con gli Stati Uniti e, naturalmente, con il sistema dei petrodollari. È un dato di fatto che gli Stati Uniti conducano queste guerre anche per proteggere il sistema dei petrodollari.

D'altra parte, con l'ascesa della Cina, sono emerse nuove aspettative e interrogativi nel mondo: "Lo yuan potrebbe diventare un nuovo sistema di pagamento contro il dollaro, o passeremo a un'era di riserve valutarie multiple invece di una singola valuta di riserva?"

Abbiamo già trattato il tema del fatto che le valute di riserva mondiali nascono a seguito di grandi crisi e grandi guerre in questo stesso spazio il 12 aprile, con il titolo "La violenza finanziaria che si ripete nella storia". Vale la pena rileggerlo per chi fosse interessato.

Tuttavia, lo yuan può essere una valuta di riserva da solo? La Cina sta compiendo passi in questa direzione con investimenti che vanno dall'iniziativa Belt and Road ai prestiti dell'Eximbank, dal sistema di pagamento internazionale CIPS che ha sviluppato, fino agli investimenti nella sua marina per il controllo delle rotte commerciali mondiali. Ma il più grande ostacolo davanti al sistema non è Washington, è Pechino stessa...

Spieghiamo la questione con un modello semplice. Pensiamo al commercio tra Turchia e Cina. La Turchia vende alla Cina beni per 1 yuan e ne acquista per 40 yuan. Nelle nostre casse entra 1 yuan, ma dobbiamo effettuare un pagamento di 40 yuan. Dobbiamo trovare i 39 yuan di differenza. E da dove?

O ci indebiteremo con la Cina, o guadagneremo yuan dal commercio con altri paesi. Oppure venderemo dollari per acquistare yuan sul mercato. Se le cose andranno così, quello che chiamiamo commercio in yuan non è altro che un commercio indiretto in dollari. Per il commercio in yuan, è necessaria una circolazione diffusa dello yuan nel mondo.

Quando guardiamo alle dimensioni dell'economia mondiale oggi, il quadro diventa ancora più chiaro. Gli Stati Uniti, con un'economia di circa 28 trilioni di dollari, sono ancora al centro del sistema finanziario globale. La Cina, con una potenza produttiva che si avvicina ai 18 trilioni di dollari, è la fabbrica del mondo. Ma la differenza critica è questa: mentre gli Stati Uniti distribuiscono dollari nel mondo creando deficit, la Cina attrae liquidità dal mondo creando surplus.

IL PUNTO CRUCIALE

Ecco il punto cruciale del sistema delle valute di riserva... Come funziona il sistema del dollaro? La FED stampa moneta e questa moneta si trasforma nella valuta non solo degli Stati Uniti, ma del mondo intero. Gli Stati Uniti registrano un deficit delle partite correnti, il mondo guadagna dollari e quei dollari tornano in titoli di stato statunitensi. In altre parole, il deficit degli Stati Uniti diventa la liquidità del mondo. Gli Stati Uniti consumano più di quanto producono emettendo carta e trasferiscono ricchezza dal mondo verso l'interno. Grazie al sistema dei petrodollari, i paesi usano il dollaro anche nel commercio tra loro. Gli Stati Uniti rimangono all'interno del sistema di pagamento e il sistema finanziario mondiale gira in gran parte attorno al dollaro.

In Cina la situazione è diversa... La Cina registra costantemente un surplus commerciale estero. Nel 2025, il surplus commerciale di beni della Cina ha raggiunto un livello record di circa 1,19 trilioni di dollari. Questo mostra la contraddizione fondamentale davanti al fatto che lo yuan diventi una valuta di riserva globale: la Cina vende beni al mondo, ma non distribuisce al mondo abbastanza attività finanziarie nette, ovvero yuan. Per questo motivo, sebbene lo yuan sia una valuta utilizzabile nel commercio, non può avanzare verso il ruolo di valuta di riserva globale. Perché ciò che chiamiamo valuta di riserva non è solo un mezzo di pagamento, ma anche un'attività che deve accumularsi nelle mani del mondo.

Da qui non deve uscire la tesi che "avere un deficit delle partite correnti sia una buona cosa". La Turchia registra costantemente un deficit delle partite correnti e la sua economia è dipendente dall'estero al punto da minacciare la sua stessa esistenza. Qui non si tratta di avere un deficit o un surplus, ma di quale effetto di liquidità questo deficit o surplus crei all'interno del sistema finanziario globale.

QUANTO DEVE DIFFONDERSI LO YUAN PER DIVENTARE VALUTA DI RISERVA?

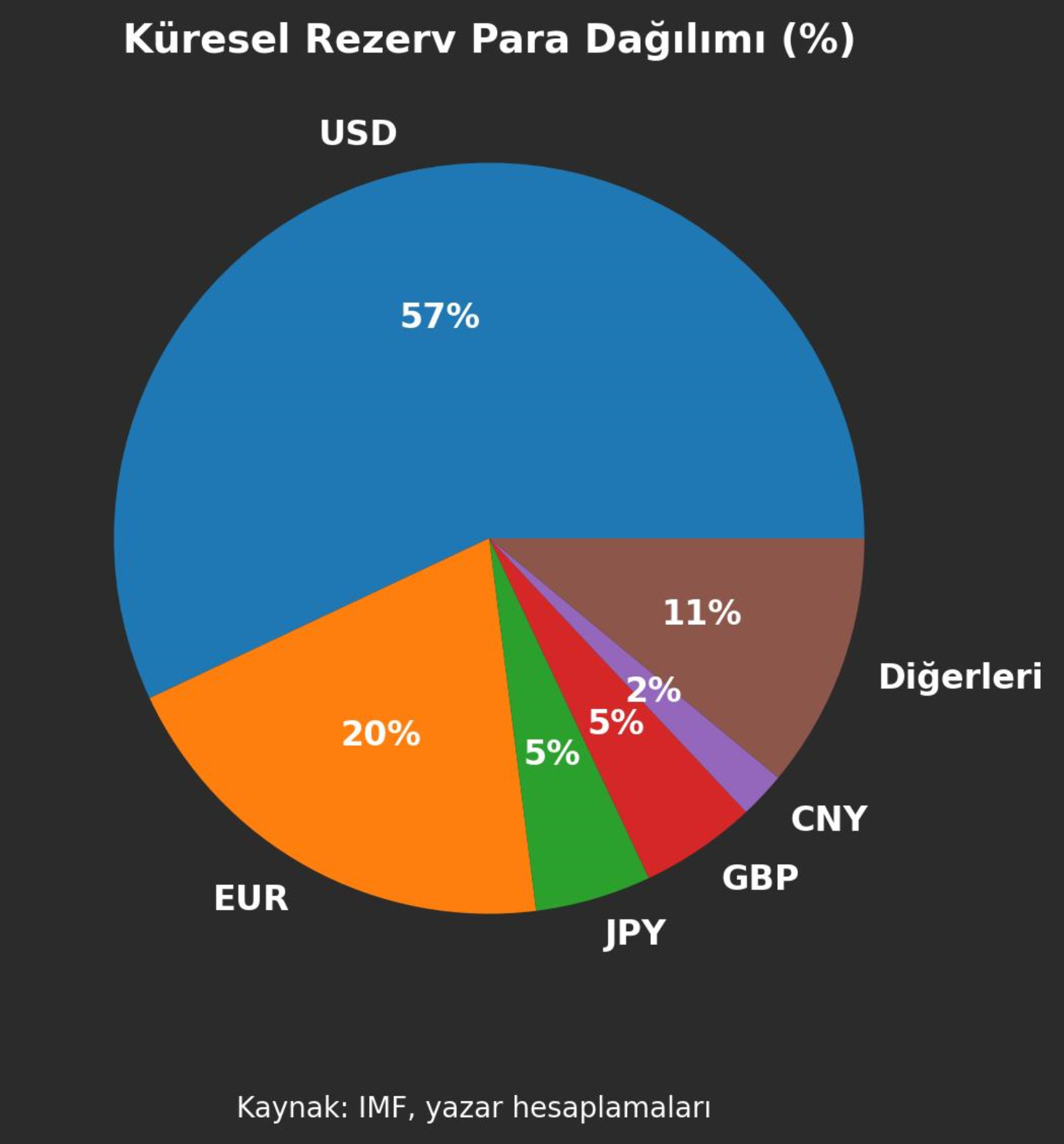

Secondo i dati del FMI, la distribuzione delle valute di riserva mondiali alla fine del 2025 è nel grafico sopra... La quota dello yuan nelle riserve ufficiali globali è solo dell'1,95%. La quota del dollaro è di circa il 56,77%. All'interno della categoria "altri", la quota maggiore è costituita dal dollaro canadese (2,5–3%), dal dollaro australiano (1,5–2%) e, in misura più limitata, dal franco svizzero (0,2–0,3%). La Cina non è ancora ai livelli di Canada e Australia.

Questo significa approssimativamente quanto segue:

• Riserve globali: circa 13 trilioni di dollari

• Riserva in yuan: circa 250 miliardi di dollari

• Supponiamo che, affinché lo yuan diventi una seconda valuta di riserva, la sua quota debba raggiungere il 10%. Circa 1,3 trilioni di dollari.

• Affinché la Cina renda lo yuan una valuta di riserva seria, non basta vendere beni al mondo; deve anche produrre attività finanziarie sicure denominate in yuan per un valore di trilioni di dollari e offrirle al sistema globale.

LA BELT AND ROAD PUÒ COLMARE QUESTO DIVARIO?

I passi compiuti dalla Cina negli ultimi anni sono importanti. Con l'iniziativa Belt and Road sta effettuando investimenti infrastrutturali, la Cina concede prestiti tramite l'Eximbank e facilita i pagamenti in yuan con il sistema CIPS. In particolare, sta realizzando progetti infrastrutturali critici come porti, ferrovie e autostrade in Africa. In altre parole, sta cercando di iniettare yuan nel mondo.

Nel 2025, l'impegno economico estero della Cina nell'ambito della Belt and Road è cresciuto notevolmente: sono stati annunciati circa 128,4 miliardi di dollari in contratti di costruzione e 85,2 miliardi di dollari in investimenti. Dal 2013, l'impegno totale ha raggiunto il livello di 1,399 trilioni di dollari. Questo importo raggiunge la cifra di cui abbiamo parlato sopra. Ma il problema è questo:

Non tutto questo finanziamento viene effettuato in yuan. Una parte significativa avviene sotto forma di prestiti per progetti, investimenti aziendali o finanziamenti legati alle materie prime. Ma questo sforzo non è ancora sufficiente. Perché per essere una valuta di riserva, non basta che la Cina esporti solo beni; deve anche prestare denaro al mondo su larga scala, ovvero attività finanziarie. Questo è esattamente ciò che fanno gli Stati Uniti: il sistema finanziario sotto il controllo degli Stati Uniti e della FED, oltre a prestare denaro, è la chiave di un enorme mercato obbligazionario visto come un porto sicuro. In questo stato, gli Stati Uniti sono anche il più grande debitore del mondo.

La Cina, invece, ha davanti a sé due scelte difficili. O continuerà a mantenere il suo modello attuale e a registrare surplus, limitando la globalizzazione dello yuan. O accetterà, proprio come gli Stati Uniti, di registrare deficit, di indebitarsi con il mondo e di aprire maggiormente il suo sistema finanziario.

VALUTA DI RISERVA E FASI DELL'IMPERIALISMO

Perché la questione non è solo economica, ma anche l'evoluzione delle relazioni di potere... A questo punto, è necessario inserire la questione in un quadro storico più ampio. Quando guardiamo alle fasi di sviluppo dell'imperialismo, emerge approssimativamente questa sequenza:

• Confisca diretta delle risorse (occupazione militare)

• Acquisto di materie prime a basso costo e vendita di prodotti finiti costosi (capitolazioni, colonie)

• Trasferimento di profitti tramite investimenti diretti

• E l'ultima fase: controllo tramite prestiti (capitale finanziario, imperialismo finanziario)

Oggi la Cina sta tentando di passare a quest'ultima fase. L'iniziativa Belt and Road, i prestiti della China Eximbank e il sistema CIPS che ha sviluppato sono parte di questa strategia.

In altre parole, la Cina non è più solo un paese che vende beni; sta diventando anche un attore che presta denaro, finanzia infrastrutture e cerca di controllare il finanziamento del commercio. Tuttavia, qui emerge una contraddizione critica. La Cina, da un lato, vuole passare alla fase dell'imperialismo finanziario; dall'altro:

• Controlla rigorosamente i movimenti di capitale,

• Non rende lo yuan pienamente convertibile,

• Non apre completamente il suo sistema finanziario al mondo esterno.

Per questo motivo, emerge una struttura ibrida:

Lo yuan entra in circolazione ma non può circolare liberamente.

Ciò impedisce ai prestiti concessi e agli investimenti effettuati dalla Cina di trasformarsi in un meccanismo di valuta di riserva autoalimentato, come avviene nel sistema del dollaro.

In conclusione, la questione è più profonda della domanda "yuan o dollaro?". L'economia mondiale sta forse andando verso un sistema a valute multiple piuttosto che verso un sistema a valuta di riserva singola. Tuttavia, anche in questo nuovo ordine, ciò che determinerà il peso dello yuan non sarà Washington, ma il modello economico stesso di Pechino.

Essere una valuta di riserva non è determinato solo dalla potenza produttiva, ma anche dalla capacità di distribuire liquidità al mondo.

I piu letti

L'ex vicepresidente del MASAK interroga il retroscena dell'operazione Ahbap

L'aria è pesante come piombo

Svelato il piano di fuga all'estero di Haluk Levent

I repubblicani in cerca di potere: una nuova ANAP?

Chi è l'imprenditore che ha sostenuto Kılıçdaroğlu?

Özgür Özel riunirà il MYK al Parlamento

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione

Ci aspettiamo che venga presentata alla delegazione di İmralı questa settimana

Decisione interlocutoria nel processo per l'omicidio di Kubilay Kaan Kundakçı

Dichiarazione dell'ABB sul protocollo con AHBAP