Le perdite di Trump in guerra e quelle della Turchia nell'economia...

La guerra lanciata dall'alleanza USA-Israele contro l'Iran ha superato la sua seconda settimana. Il peso delle speculazioni nelle notizie provenienti dalla zona di guerra è piuttosto elevato. In questa situazione, è essenziale che gli economisti valutino una molteplicità di fonti per formulare previsioni attendibili.

In giorni come questi, specialmente quando si tratta di attacchi da parte di potenze imperialiste che arrivano da lontano, le valutazioni degli ufficiali di stato maggiore della Marina assumono grande importanza. In tali occasioni, tengo in considerazione le analisi dei miei stimati amici, gli ammiragli in pensione Mustafa Özbey, Cem Gürdeniz e Türker Ertürk, nonché le notizie e le analisi pubblicate dalla stampa statunitense di opposizione. Nel corso della settimana, l'ammiraglio in pensione Mustafa Özbey ha fornito una valutazione molto significativa.

“Durante la Guerra Fredda, la Flotta del Mediterraneo dell'URSS era stata soprannominata dalla NATO "Marina da un solo colpo - OneShotNavy". Perché, una volta esauriti i missili, i siluri o le munizioni a bordo, non disponeva di un'infrastruttura logistica per rifornirsi e tornare in combattimento. Ora, quando esamino la guerra degli Stati Uniti contro l'Iran, l'appellativo "Twoweeks of Army - Esercito da due settimane" si adatta perfettamente anche alle Forze Armate statunitensi...

Gli USA+Israele stanno perdendo contro l'Iran... L'esercito statunitense, insieme a Israele, d'ora in poi sarà conosciuto come l'"Esercito da due settimane"... L'Iran, come prezzo per tutta la distruzione subita, ha inflitto agli Stati Uniti una punizione tale da aver concluso, prima ancora che iniziasse, la Terza Guerra Mondiale prevista tra gli USA e la Cina... L'Iran ha dimostrato al mondo che è impossibile per l'Esercito da due settimane sconfiggere la Cina.”

Vorrei riportare un breve riassunto delle valutazioni dell'ammiraglio in pensione Cem Gürdeniz. Dal punto di vista dei costi, siamo di fronte a una guerra asimmetrica. Il fatto che lo scudo protettivo abbia costi elevati, mentre i missili offensivi dell'Iran abbiano costi contenuti, rende chiaramente evidente che questa guerra non dovrebbe prolungarsi per gli Stati Uniti e Israele. Anche il fatto che lo scudo protettivo statunitense nei paesi del Golfo non si sia rivelato efficace sta creando un serio problema di fiducia tra gli Stati Uniti e i loro alleati.

Il fatto che gli Stati Uniti stiano facendo arrivare radar e batterie di difesa dal Giappone e dalla Corea del Sud è uno degli indicatori più importanti del fatto che le cose non stiano andando come previsto. Lo spostamento di una parte delle forze dal Pacifico e dal Sud-est asiatico verso il Golfo può avere una sola spiegazione: dal Pacifico al Golfo, un collasso strategico. È la prova che la Terza Guerra Mondiale pianificata contro la Cina è finita "logisticamente" prima ancora di iniziare.

LA GUERRA INTERNA DI TRUMP

Diamo ora un breve sguardo alle notizie apparse sulla stampa americana. Le analisi firmate da Robert Reich e pubblicate sul Guardian descrivono questa guerra come una mossa di "presidenza imperiale" lanciata da Trump per consolidare il proprio potere.

Nelle analisi del New York Times e della National Public Radio (NPR), nota per le sue analisi imparziali, prevale la critica secondo cui Trump sta trascinando il paese in un caos senza fine, privo di una "strategia di uscita". Per la Casa Bianca, viene esplicitamente utilizzato il termine "Cecità Strategica". Le parole del Segretario alla Difesa Pete Hegseth, "non ci saranno stupide regole di ingaggio", sono state interpretate dalla stampa come un "invito a commettere crimini di guerra".

I tentativi dell'opposizione al Congresso di limitare il bilancio e l'impatto dell'aumento dei prezzi del petrolio sull'inflazione statunitense potrebbero essere presagi di giorni difficili per Trump.

Secondo i dati di Politico, prestigiosa testata di notizie e analisi che tiene il polso della politica statunitense, il Pentagono spende circa 2 miliardi di dollari al giorno per l'operazione in Iran. Il Congresso ha chiuso la porta alle richieste di "bilancio supplementare", dichiarando che l'attuale budget, valido fino al 30 settembre 2026, non copre una guerra di tale portata. Sebbene le votazioni sulla "Legge sui poteri di guerra" alla Camera dei Rappresentanti e al Senato siano state per ora respinte per un soffio, i Democratici e alcuni Repubblicani stanno seguendo una strategia volta a fermare la guerra tagliando i fondi.

L'avevo scritto nelle scorse settimane. Secondo le ricerche della nostra Banca Centrale, in Turchia ogni aumento di 10 dollari del prezzo del petrolio si riflette sull'inflazione con un incremento di 1 punto percentuale. Secondo i dati del FMI, ogni aumento di 10 dollari del prezzo del petrolio aggiunge permanentemente 0,4 punti all'inflazione globale. Se consideriamo che l'inflazione annua in Turchia è intorno al 30% e negli Stati Uniti al 2,4%, risulterà evidente che una pressione dello 0,4% è molte volte superiore a quella dell'1% che subiamo noi. Questo sposta le aspettative di taglio dei tassi di interesse negli Stati Uniti e in Europa al 2027.

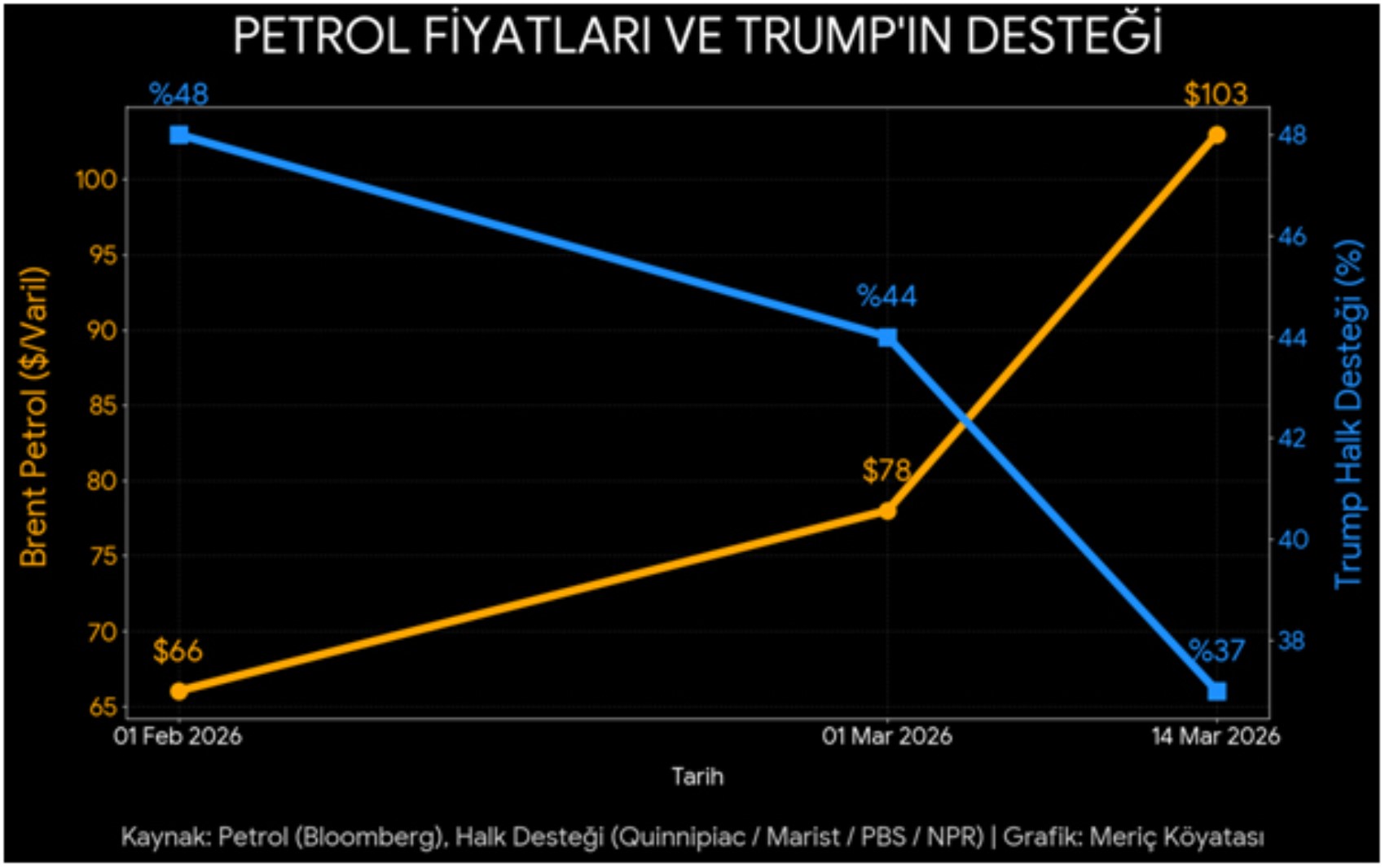

Naturalmente, è necessario valutare insieme l'aumento dei prezzi del petrolio, il pericolo di inflazione che ne deriva e la rapida perdita di sostegno popolare di Trump.

"Il grafico illustra un chiaro collasso: mentre la curva che mostra i prezzi del petrolio sale con un'accelerazione verticale da 66 a 103 dollari, il grafico che mostra il consenso politico di Trump riflette una rottura verso il basso con la stessa velocità. Il suo sostegno scende dal 48% al 37%. Trump sta perdendo sul fronte interno. Anche se ottenesse una vittoria di Pirro nel Golfo, questa passerà alla storia come una sconfitta.

COSA ATTENDE LA TURCHIA

POLITICA ESTERA E RISCHI MILITARI: L'avevo scritto la scorsa settimana. Lo hanno scritto anche molti amici economisti. La Turchia corre il rischio di essere trascinata nella guerra. In particolare, il rinvio di 3 mesi del caso Halkbank, in un simile clima di guerra, a quale prezzo è stato ottenuto? L'Iran dichiara di non aver lanciato missili contro la Turchia. Le fonti della NATO sostengono che l'Iran abbia lanciato tre missili contro la Turchia e che i sistemi di difesa della NATO li abbiano neutralizzati. Il fatto che la Grecia, in violazione del Trattato di Losanna, abbia installato sistemi di difesa aerea sull'isola di Samotracia, proprio all'uscita dei Dardanelli, che stia aumentando la sua presenza militare nelle isole vicine e le sue posizioni nel sud di Cipro, deve essere analizzato molto bene in questo clima di tensione, non solo dagli esperti militari, ma anche dagli economisti che monitorano i mercati.

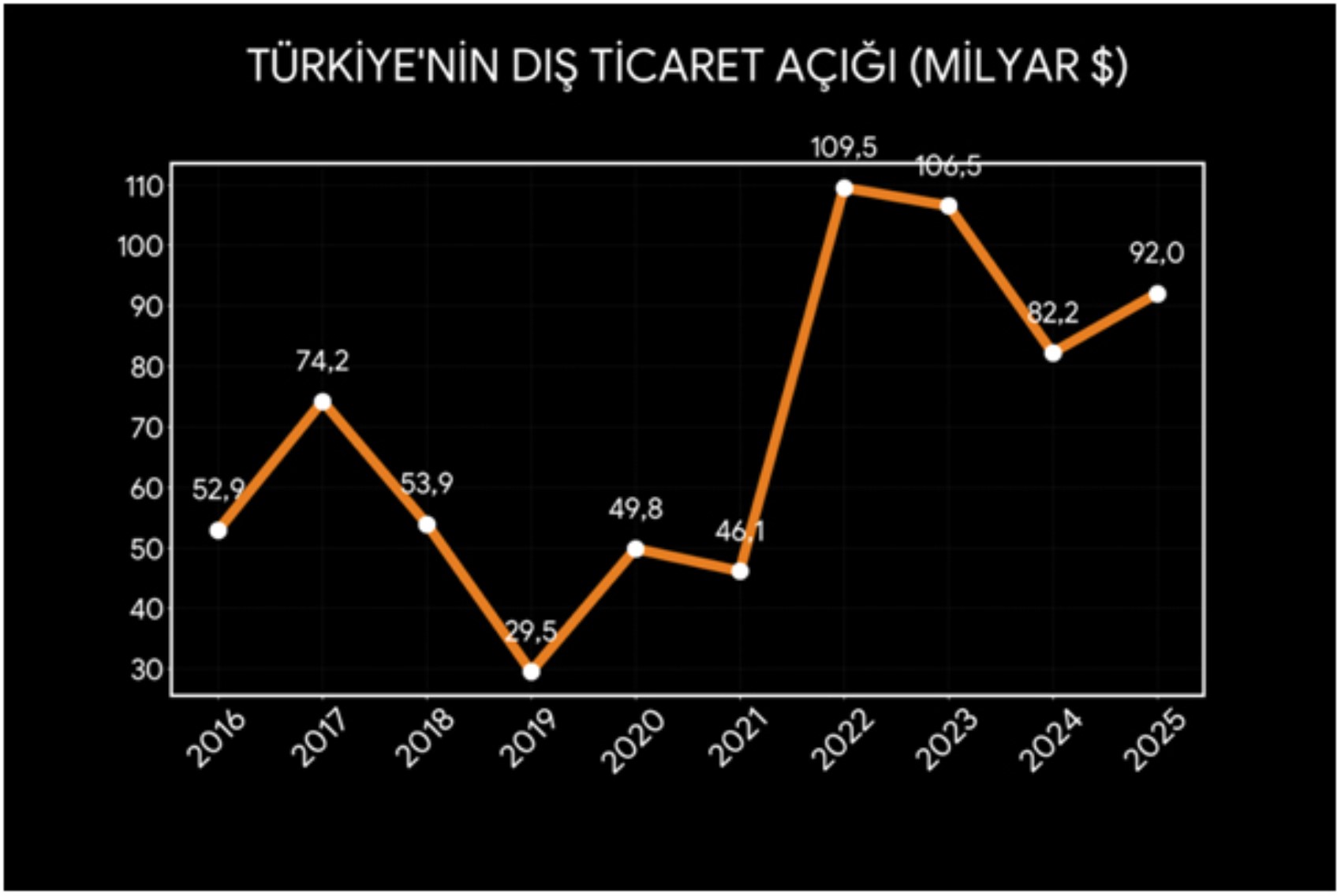

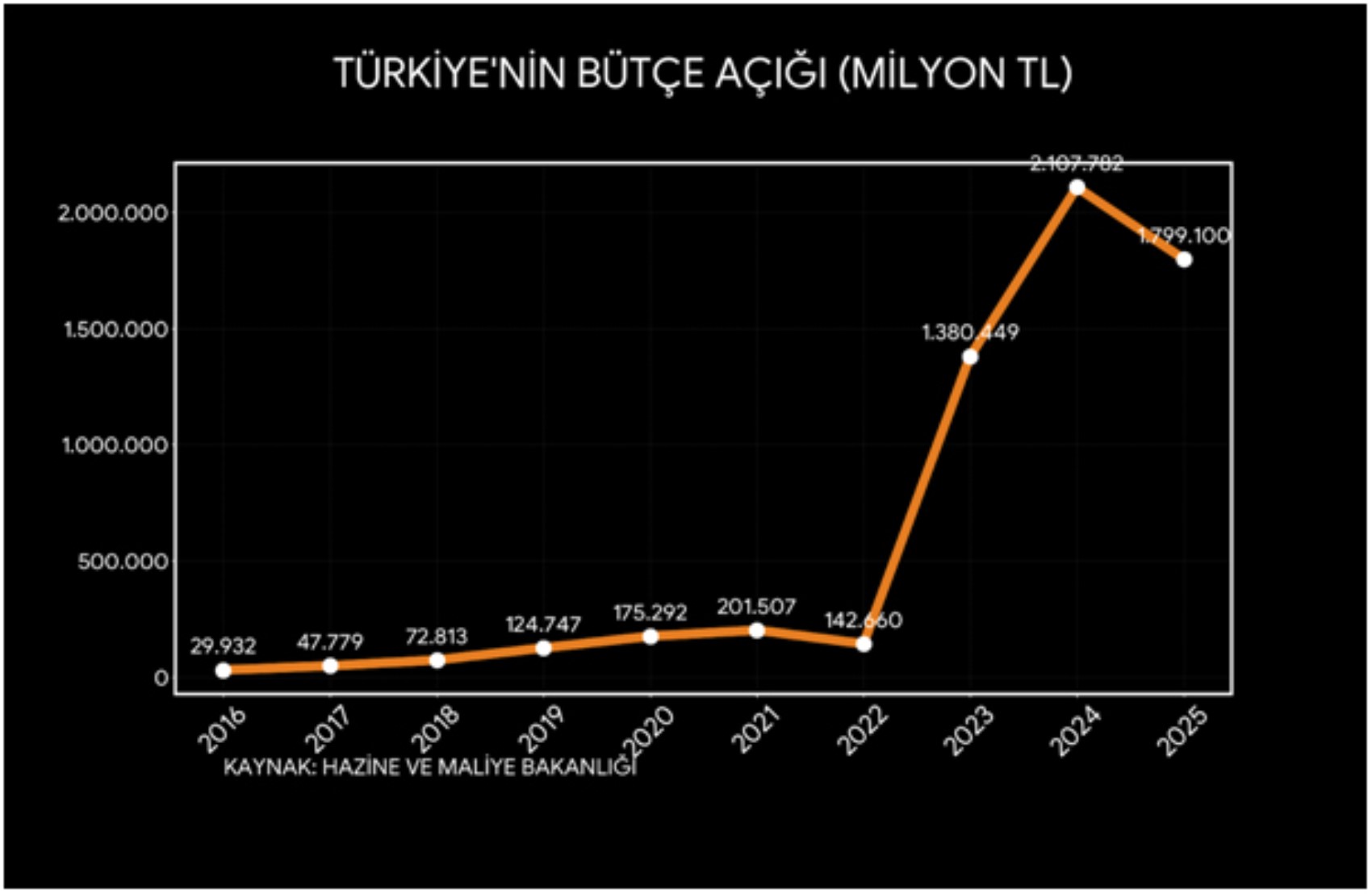

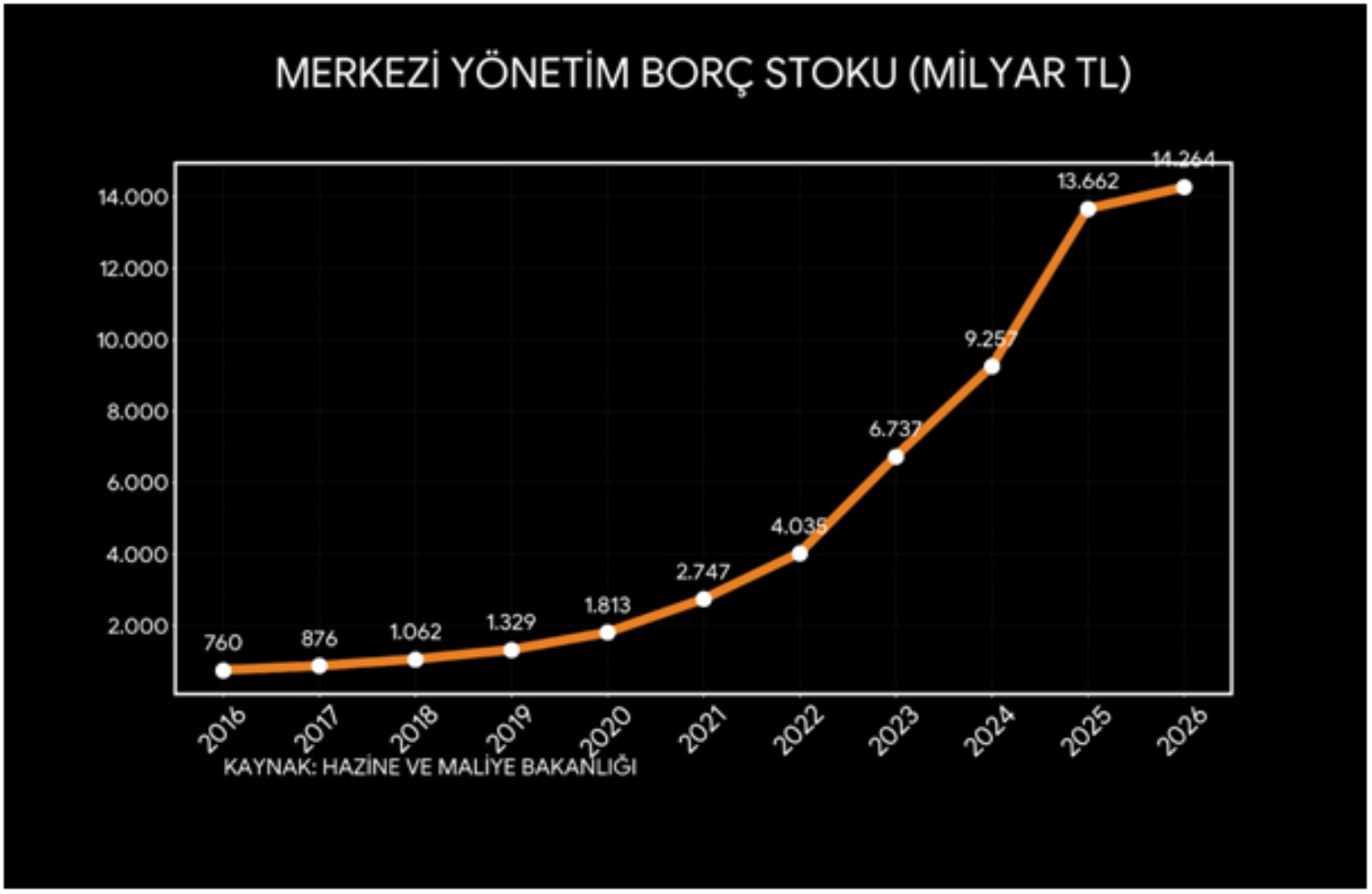

STRUTTURA ATTUALE PRE-GUERRA: La Turchia, lasciando perdere il clima di guerra, è già un paese con un'economia fragile a causa dei suoi deficit interni ed esterni, della sua attuale struttura di debito pubblico ed estero, del fatto di essere il terzo paese al mondo con l'inflazione più alta e della sua dipendenza dall'estero per il 92% nel petrolio e per il 98% nel gas naturale. Per far vedere più chiaramente le dimensioni di queste fragilità, aggiungerò alla fine dell'articolo i grafici del deficit commerciale estero, del deficit di bilancio, dello stock di debito pubblico e dell'inflazione della Turchia degli ultimi 10 anni per i curiosi.

IL PERICOLO DEL DEFICIT DELLE PARTITE CORRENTI: La conclusione è questa: spero che la guerra non si prolunghi. Ma se la guerra dovesse durare, i nostri deficit commerciali esteri e il deficit delle partite correnti aumenteranno a causa delle importazioni di energia. Ogni aumento di 10 dollari del prezzo del petrolio greggio ha un impatto negativo di circa 2,5 miliardi di dollari sul nostro deficit delle partite correnti. Nel Programma a Medio Termine, la Turchia aveva basato tutte le sue previsioni per il 2026 su un barile di petrolio a 65 dollari. L'assestamento del petrolio Brent a 100 dollari potrebbe causare un aumento del nostro deficit annuo delle partite correnti di circa 9 miliardi di dollari, mentre un assestamento intorno ai 120 dollari potrebbe portarlo a un aumento di 14 miliardi di dollari. A causa delle negatività che si verificheranno nei ricavi del turismo e nelle entrate delle esportazioni, c'è la possibilità che l'impatto sul deficit delle partite correnti salga fino a 16-20 miliardi di dollari. Ciò significa che il nostro deficit delle partite correnti, che nel 2025 era di 25 miliardi di dollari, salirebbe a 45 miliardi di dollari.

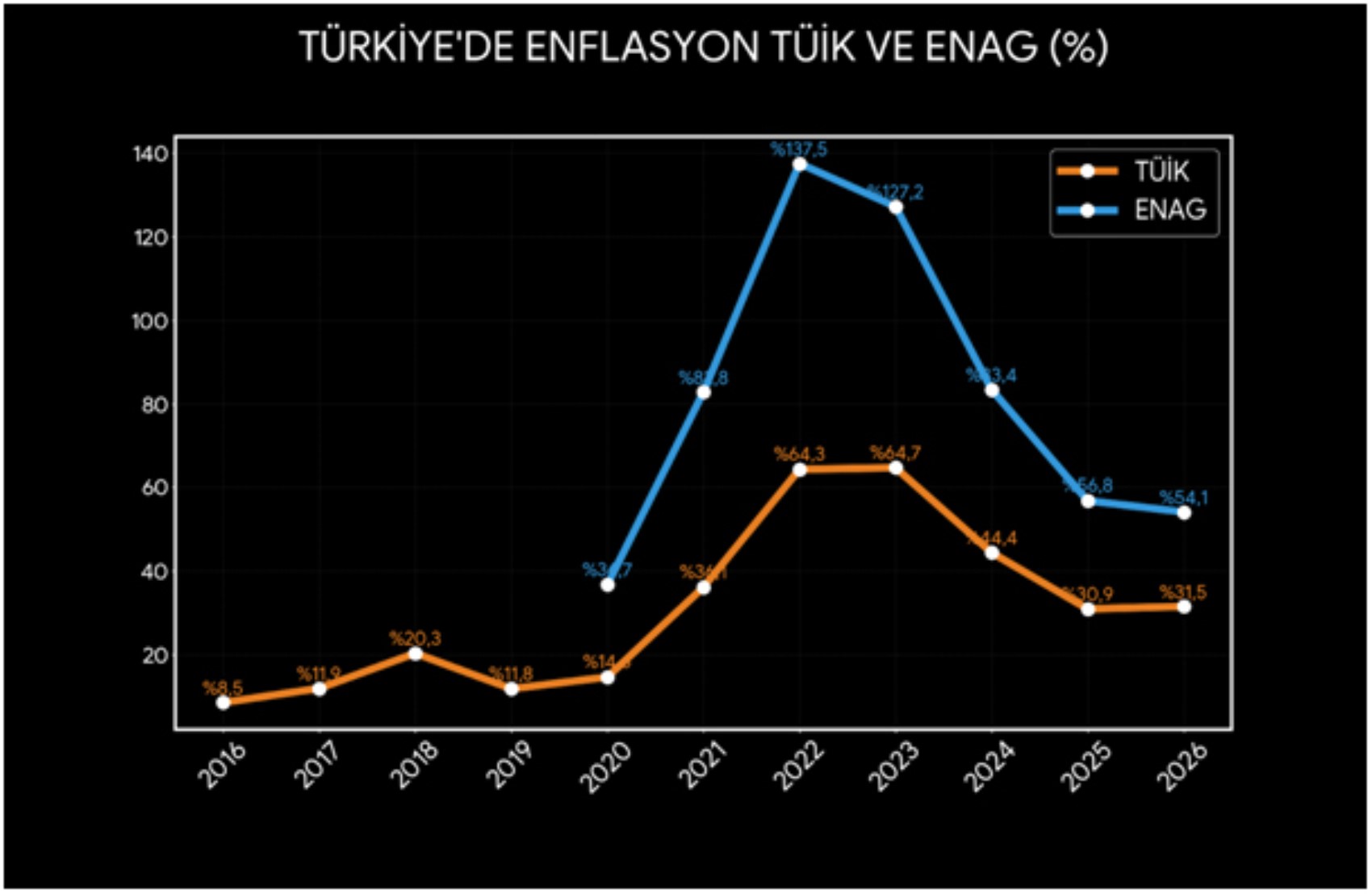

DALL'INFLAZIONE ALLA STAGFLAZIONE: Naturalmente le aspettative di inflazione aumenteranno, i tagli dei tassi di interesse previsti saranno rinviati, forse si parlerà anche di aumenti dei tassi. Non so cosa dirà il TÜİK, ma l'inflazione del TÜİK, attualmente al 30%, invece di scendere all'obiettivo del 16%, potrebbe tornare nella fascia del 35-40% a fine anno. Non sarebbe una sorpresa se il livello di inflazione ENAG, attualmente al 54%, superasse il livello del 60% a fine anno. Nel frattempo, non posso essere ottimista sull'inflazione alimentare, anche a causa dell'effetto separato dell'aumento dei prezzi dei fertilizzanti. Ricordiamo che, secondo il grafico condiviso da İnan Mutlu sulla piattaforma X, dal 2021 l'inflazione alimentare nel mondo è diminuita del 3%, mentre in Turchia è aumentata del 689%. A causa delle difficoltà di accesso al credito in seguito all'aumento dei tassi di interesse, esiste anche il rischio che i rallentamenti osservati nell'industria si trasformino in stagnazione. Esiste il pericolo di stagflazione, ovvero stagnazione all'interno dell'inflazione. Il problema della disoccupazione è destinato ad aggravarsi ulteriormente.

RISERVE DELLA BANCA CENTRALE: Si calcola che durante il periodo di guerra, tra il 27 febbraio e l'11 marzo, la Banca Centrale abbia venduto riserve per 21,4 miliardi di dollari per impedire l'aumento del dollaro. (Condivisione dell'account X di İris Cibre) Il confronto tra la struttura del debito a breve termine della Turchia e le riserve valutarie della Banca Centrale è un argomento a parte. L'entità dei debiti esteri con scadenza inferiore a un anno è al livello di 230 miliardi di dollari. Al momento non si prevede che la Turchia incontri difficoltà nel rifinanziare questo debito, ma purtroppo vediamo che stiamo ripagando il debito con altro debito e che i costi stanno aumentando a livelli di sfruttamento.

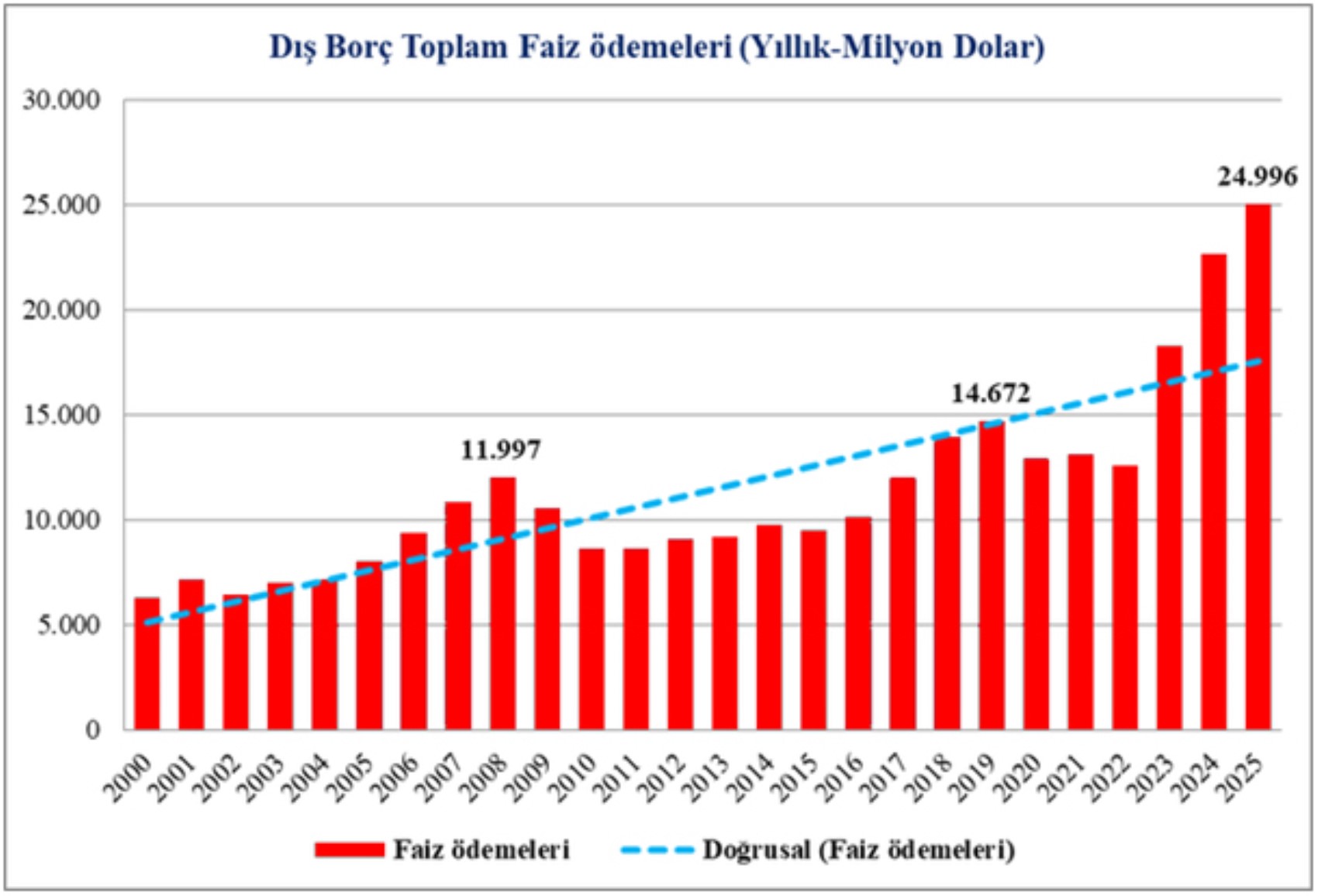

NON È PAGAMENTO DI INTERESSI, È VERO E PROPRIO SFRUTTAMENTO

Vorrei attirare l'attenzione sul grafico preparato dal mio stimato amico, l'economista Prof. Dr. Yaşar Uysal. L'andamento dei pagamenti totali di interessi (pubblici+privati) secondo i dati della bilancia dei pagamenti. Da 5-6 miliardi di dollari all'anno a 25 miliardi di dollari... Il Prof. Uysal chiede giustamente: dove porterà questa strada? Questo dato ha superato da tempo la questione del "chi mangia a debito, mangia dal proprio portafoglio". Non stiamo mangiando dal nostro portafoglio, stiamo mangiando dal portafoglio dei nostri nipoti. Inoltre, perdendo il controllo sulla nostra geopolitica, perdendo la nostra indipendenza.

Tra tutte queste fragilità, le operazioni giudiziarie contro i comuni guidati dal CHP e la fiducia nella magistratura che diminuisce di giorno in giorno aumenteranno ulteriormente la fragilità dei mercati.

I FATTI DELLA TURCHIA CON I GRAFICI PER I CURIOSI

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

La professoressa Emel diventerà una volontaria TEMA non appena uscirà!...

Dal Corano sulle lance al versetto sullo striscione: Sii retto come ti è stato ordinato

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

'Vi sono piaciuti gli omaggi, vero?'

Svelato il piano di fuga all'estero di Haluk Levent

Gazzetta Ufficiale / 6 - 12 luglio 2026

Ordine di custodia cautelare per Ece Güner nell'ambito dell'inchiesta su Ahbap

Özgür Özel riunirà il MYK al Parlamento

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione