Nel giardino del Dipartimento del Tesoro degli Stati Uniti a Washington, si può incontrare un'imponente statua: Alexander Hamilton. Dopo la guerra d'indipendenza degli Stati Uniti contro il Regno Unito, Hamilton, di estrazione militare, servì come primo Segretario al Tesoro degli Stati Uniti nel 1789 per 6 anni e divenne famoso per aver imposto elevati dazi doganali sulle importazioni di alcolici, in particolare sul whisky. Addirittura, Friedrich List, teorico del protezionismo tedesco, si recò negli Stati Uniti per studiare in loco questo sistema fiscale.

A circa 250 anni di distanza, osserviamo che le tasse sulle importazioni sono tornate al centro del dibattito come questione economica numero uno. Sebbene la letteratura economica tratti i dazi doganali principalmente come fattori che distorcono il mercato, pur riconoscendone l'utilità per le casse dello Stato, essa riconosce anche gli effetti che ciò comporta per consumatori e produttori da diverse prospettive. Ad esempio, il consumatore è costretto a consumare meno beni nazionali, spesso più costosi, al posto di quelli esteri più economici. Il produttore, se capace di sfruttare la situazione, può trovarsi di fronte a prezzi superiori ai costi di produzione, ottenendo l'opportunità di aumentare la produzione e i profitti. L'obiettivo qui è sia colmare il deficit di bilancio che incrementare la produzione interna.

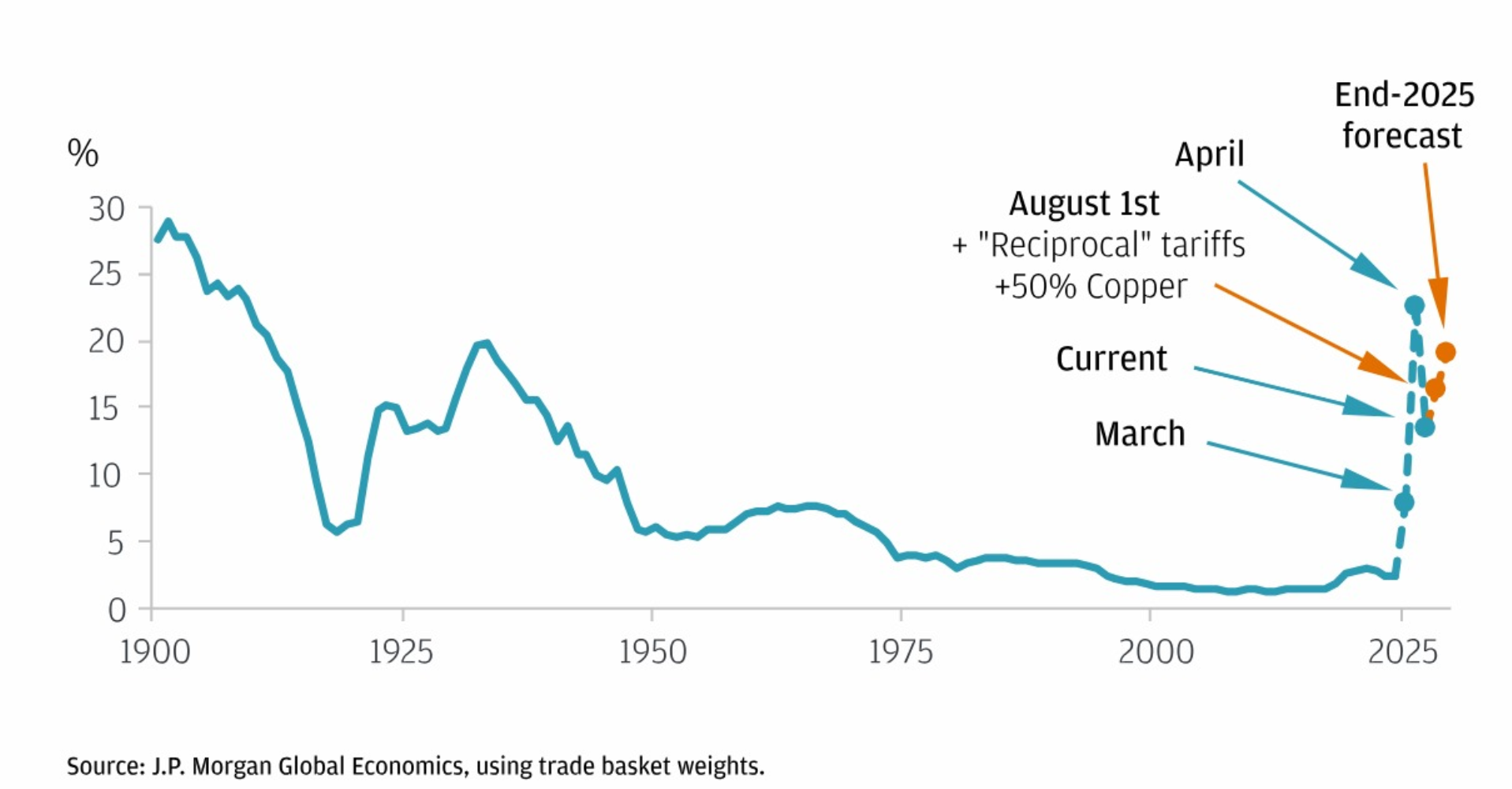

L'andamento annuale globale dei dazi doganali, ponderato per paniere commerciale, che non può essere sostenibile nel lungo periodo, è riportato nel grafico sottostante.

All'inizio del XX secolo, i tassi doganali globali, che raggiungevano il 30%, sono stati rapidamente ridotti dopo la crisi del 1929 e la Seconda Guerra Mondiale. Tuttavia, il calo principale è avvenuto dopo il 2000 con le politiche economiche neoliberiste. Le aliquote annunciate dall'amministrazione Trump nel 2025 si avvicinano nuovamente a quelle dell'inizio del 1900. Secondo le stime di JP Morgan, a causa delle negoziazioni, entro la fine del 2025 ci troveremo di fronte a una posizione tariffaria globale superiore al 15%. Ciò significa un impatto sui costi che supera in media di 5 volte i dazi doganali nel commercio internazionale.

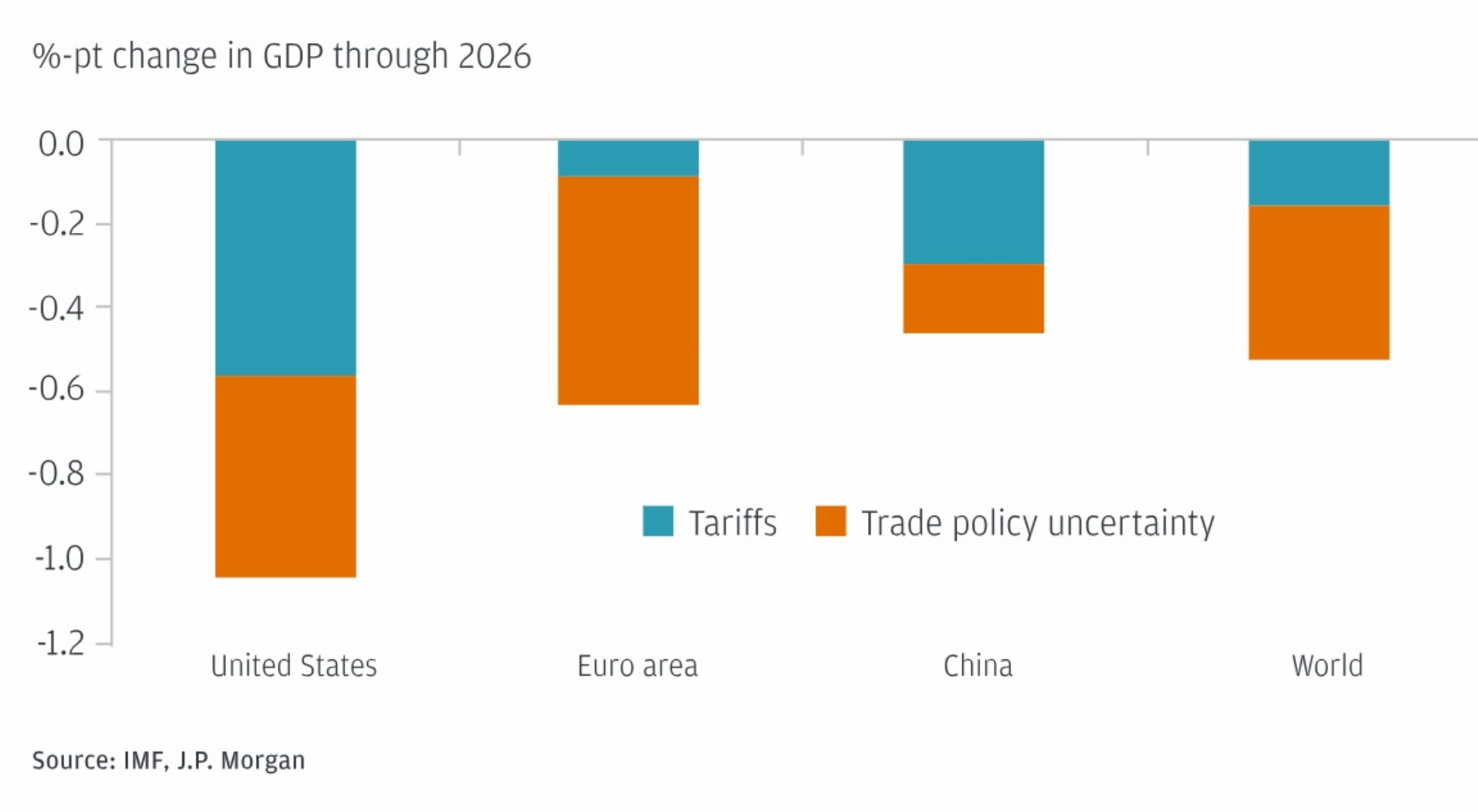

Gli Stati Uniti potrebbero avere l'opportunità di coprire parte del deficit di bilancio con i dazi, ma si prevede un calo dei consumi globali, a partire da quelli dei consumatori statunitensi. Poiché i beni circoleranno a prezzi più elevati, le tendenze inflazionistiche saranno alimentate. Sempre secondo JP Morgan, nel 2026 la produzione mondiale, a partire da quella statunitense, diminuirà. Questo calo del valore della produzione, che concettualizziamo anche come Prodotto Interno Lordo, raggiunge l'1% negli Stati Uniti, lo 0,6% nell'UE, lo 0,5% in Cina (un dato piuttosto basso) e lo 0,6% a livello mondiale. In realtà, non si tratta di un tasso basso per l'economia globale, ed è particolarmente inquietante che questi effetti derivino dall'incertezza commerciale (area marrone) per il mondo, gli Stati Uniti e l'UE. Per la Cina, l'impatto è piccolo così come l'incertezza. La mia previsione è che, a causa del rallentamento del commercio internazionale il prossimo anno, la crescita dell'economia mondiale scenderà al di sotto del 3%. Si tratta di uno sviluppo che abbassa la media degli ultimi anni e aumenta la probabilità di una recessione economica.

In questo scenario, l'obiettivo per gli Stati Uniti viene raggiunto? No, almeno nel 2026 l'impatto principale ricadrà sull'Occidente. Non è difficile prevedere che anche in Turchia l'incertezza commerciale aumenterà e che l'effetto inflazionistico si sommerà a quello interno. L'economia turca, che si trova in un processo di disinflazione, sarà colpita da questo grande sconvolgimento dell'economia mondiale, sia in termini di commercio che di investimenti esteri. Si osserva già che i mercati nel commercio si stanno restringendo. Questo restringimento continuerà. D'altra parte, se risolverà i suoi problemi politici e legali, potrà beneficiare anche delle opportunità di investimento estero.

In questo senso, è importante non ripetere l'errore di politica monetaria commesso nel dicembre 2021 (rapido taglio dei tassi di interesse) e mantenere i costi degli input e le riserve (tramite l'afflusso di portafoglio) con un tasso di cambio che non sia sottovalutato. Se il mercato interno deve diventare prioritario, ed è possibile prevedere che sarà così, aumentare i salari reali farà bene a tutti. Anche i tentativi di ridurre il deficit di bilancio attraverso l'imposta sulle società e tassando i redditi alti forniranno un'infrastruttura importante.

Inoltre, ristabilire la relazione di produzione interna che bilancia il mercato delle esportazioni potrebbe essere utile affinché l'economia turca sia sincronizzata con l'economia mondiale. Soprattutto avere o non avere un'infrastruttura che meriti i "probabili" e potenziali investimenti esteri in arrivo da Cina e UE...

Il punto è tutto qui. Solo allora risolvere il dettaglio dell'inflazione potrebbe diventare più facile.

NOTA: In questo primo articolo ho voluto far germogliare una piccola speranza, per quanto possibile.. Saluti a tutti..

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

Svelato il piano di fuga all'estero di Haluk Levent

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione

Özgür Özel riunirà il MYK al Parlamento

Decisione interlocutoria nel processo per l'omicidio di Kubilay Kaan Kundakçı

Emergono i prossimi passi di Kılıçdaroğlu entro la fine del mese

Giornalista vicino al governo lancia accuse su Haluk Levent e una società di scommesse!

Dichiarazione dell'ABB sul protocollo con AHBAP

Manifesti di segnalazione che fanno discutere da parte di Özarslan, passato all'AKP