Mentre l'economia turca prosegue il suo cammino nel cerchio ristretto della politica monetaria restrittiva per tutto il 2025, il Rapporto sulla Stabilità Finanziaria di novembre 2025 della CBRT (Banca Centrale della Repubblica di Turchia) si dimostra generoso nell'illustrare i successi messi in risalto di questo processo, ma altrettanto reticente nel rivelare i costi invisibili dello stesso. Mentre il solido bilancio del sistema bancario, l'aumento della redditività e il miglioramento delle condizioni di finanziamento estero vengono accuratamente messi in vetrina, lo spazio di manovra limitato del settore reale, l'intrappolamento delle famiglie nei canali di indebitamento più costosi e la debole resistenza delle PMI contro le crescenti pressioni trovano spazio solo tra le righe. Il quadro di un'economia resiliente delineato su scala macro cambia tono quando viene accostato alle realtà micro: i tassi di interesse elevati che frenano l'appetito per gli investimenti, i rischi accumulati dalla lira turca (TL) eccessivamente rivalutata a causa dei tassi di cambio a lungo repressi e il deterioramento selettivo della qualità degli attivi dimostrano che, nonostante la superficie lucidata del rapporto, la realtà è più complessa.

Per questo motivo, interrogarsi chiaramente su chi stia pagando il prezzo della politica monetaria restrittiva perseguita per l'obiettivo di disinflazione e se l'equilibrio raggiunto sia permanente o solo una transizione fragile, sta diventando non solo un'analisi economica, ma una necessità sociale.

LE RIGHE NON LETTE DEL RAPPORTO SULLA STABILITÀ FINANZIARIA: In equilibrio ma fragile, il costo silenzioso della politica monetaria restrittiva

Sebbene il Rapporto sulla Stabilità Finanziaria di novembre 2025 della CBRT offra un ampio set di dati sugli effetti della politica monetaria restrittiva sull'economia, un punto lasciato incompleto salta subito all'occhio per chi legge questo quadro: i costi reali del processo di riequilibrio non sono ancora stati resi visibili. Mentre il rapporto mette in primo piano la forte struttura di liquidità del sistema finanziario, i solidi buffer di capitale e il miglioramento dell'accesso del settore bancario ai finanziamenti esterni, mette quasi tra parentesi le pressioni che la stessa politica restrittiva crea sul settore reale, sulle famiglie e sulle PMI.

Indicatori spesso citati nell'opinione pubblica, come "il debito delle famiglie che si mantiene su livelli bassi rispetto al reddito nazionale" o "l'aumento del rapporto attività finanziarie/debito", sebbene offrano un quadro positivo in superficie, mostrano un linguaggio riluttante nello spiegare quali segmenti sociali stiano pagando quali prezzi. La domanda principale rimane ancora sul tavolo: questi equilibri sono sostenibili o si stanno solo lucidando le vulnerabilità dietro una vetrina ben organizzata?

La difficoltà del contesto globale è nota: tassi di interesse elevati, rischi geopolitici e prospettive di crescita deboli mettono alla prova sia i paesi in via di sviluppo che le economie di medie dimensioni come la Turchia. Il fatto che il tasso di rinnovo dei prestiti sindacati delle banche turche abbia raggiunto il 135% è certamente un importante indicatore di resilienza; tuttavia, non fa dimenticare la dipendenza strutturale della nostra architettura finanziaria dalle risorse esterne. Sebbene l'allungamento delle scadenze del debito estero sia motivo di soddisfazione, la permanenza di questo miglioramento in un periodo di crescente volatilità globale rimane un punto interrogativo.

Le fluttuazioni dei prezzi delle materie prime, i costi delle tensioni geopolitiche che si riflettono sui corridoi commerciali e la fragilità delle condizioni di finanziamento globale rendono discutibile anche la retorica del "processo di adattamento strutturale" dell'economia turca. Poiché il modo in cui questo adattamento viene raggiunto, quali segmenti sostengono quali carichi e quale sia il costo sociale di questa trasformazione non sono chiaramente indirizzati nel rapporto.

Il fatto che il Comitato di Politica Monetaria, riunitosi all'ombra di tutte queste incertezze, abbia ridotto il tasso di riferimento di 150 punti base portandolo al 38%, rende il quadro ancora più complicato. Questo passo, spiegato con ragioni tecniche, porta con sé la domanda su quale impatto avrà sui diversi segmenti dell'economia. È proprio qui che diventano importanti i punti su cui il rapporto tace: chi paga il costo sociale della politica monetaria restrittiva e questo costo indica un equilibrio sostenibile o una fragilità più profonda?

CHI RIMANE INDIETRO NEL PERCORSO DI DISINFLAZIONE?: Indicatori di resilienza, costi socioeconomici e vulnerabilità strutturali

Sui mercati globali l'incertezza non lascia il posto alla stabilità. Le tensioni geopolitiche, le politiche commerciali protezionistiche e l'ambiente di tassi di interesse elevati continuano ad aleggiare come un'ombra pesante, specialmente sui paesi in via di sviluppo. In questa atmosfera turbolenta, il calo osservato nei premi per i credit default swap (CDS), pur offrendo un aspetto rassicurante in superficie per molte economie, inclusa la Turchia, ricorda quanto sia fragile questo sollievo a causa della testarda rigidità dei costi di finanziamento estero.

Il fatto che i rendimenti dei titoli di stato statunitensi, considerati il rendimento globale privo di rischio, si siano attestati intorno al 4% dalla fine del 2022, è uno degli elementi fondamentali che rende ancora costoso l'accesso delle economie in via di sviluppo al capitale globale.

Anche l'andamento dei flussi di capitale presenta la stessa struttura duale: il rallentamento nella seconda metà dell'anno delle forti uscite di fondi osservate nella prima metà del 2025 (esclusa la Cina) dimostra che l'interesse per gli asset turchi non si è completamente spento; tuttavia, rivela chiaramente che il capitale straniero è ancora cauto e che un trend di ingresso permanente non è alle porte. In altre parole, esistono dinamiche esterne che supportano la stabilità finanziaria, sì; ma ognuna di esse è abbastanza fragile da cambiare rapidamente direzione di fronte alla prossima ondata globale.

EQUILIBRIO TRA SETTORE REALE E FAMIGLIE: Diffusione disuguale della restrizione e difficoltà nella composizione del debito

Sebbene l'indebitamento del settore non finanziario appaia ancora basso rispetto al PIL a prima vista, per comprendere gli effetti della politica monetaria restrittiva è necessario guardare alla direzione e alla natura dietro questo indicatore. Il fatto che il rapporto Debito/PIL del settore reale sia salito al 36% nella prima metà del 2025 per poi appiattirsi nella seconda metà dell'anno, indica che l'appetito delle imprese per l'indebitamento è diminuito e che gli investimenti sono stati rinviati in un ambiente di tassi di interesse elevati. Questa piattezza è più un barometro silenzioso della cautela economica e delle decisioni di investimento rinviate che un equilibrio sano.

Sebbene il rallentamento dell'indebitamento in valuta estera sembri essere stato ottenuto con la restrizione dei limiti di credito e la riduzione della volatilità del cambio, ciò non significa che le imprese si siano orientate verso i prestiti in TL. Al contrario, la riduzione dei limiti di crescita dei prestiti in TL e l'aumento dei costi di finanziamento restringono ulteriormente i canali di indebitamento del settore reale. D'altra parte, il fatto che la quota dei depositi commerciali in TL delle imprese sul totale sia salita al 61% e che il rapporto depositi in TL/PIL abbia superato l'8%, mostra che le aziende preferiscono attendere in contanti piuttosto che correre rischi. Questa liquidità accumulata erode silenziosamente non solo il mondo degli affari prudente di oggi, ma anche la capacità di crescita di domani.

Una fragilità simile si nota anche nelle famiglie. Sebbene il rapporto Debito/PIL rimanga ben al di sotto delle medie internazionali al 9,7%, la composizione del debito cambia rapidamente il quadro. Il rapido aumento osservato di recente nell'uso delle carte di credito individuali e dei conti correnti scoperti (KMH) mostra che le famiglie sono costrette a soddisfare le proprie esigenze di finanziamento attraverso i canali più costosi e rischiosi. Poiché questi tipi di indebitamento tendono a deteriorarsi più rapidamente durante i periodi di crisi, rendono più visibile la pressione della politica monetaria restrittiva sui redditi in contrazione.

I segmenti in cui la politica monetaria restrittiva si riflette più duramente sono le famiglie con la minore elasticità del reddito e le piccole imprese. Non è un caso che il deterioramento della qualità degli attivi delle banche si concentri proprio in questi segmenti; perché questi sono i gruppi con la resistenza più limitata per assorbire gli shock dei tassi di interesse.

Tutti questi indicatori rivelano che la stabilità finanziaria, che appare forte in superficie, nasconde profonde crepe socioeconomiche. La storia di resilienza raccontata a livello macro si trasforma in un costo sempre più pesante a livello micro. Per questo motivo, la domanda su chi stia sostenendo il peso della restrizione e quanto sia sostenibile questo peso sta diventando ogni giorno più critica per comprendere il vero quadro dell'economia.

BANCHE IN UTILE, VULNERABILI IN DIFFICOLTÀ: La redditività brilla, la qualità degli attivi lancia l'allarme

Il settore bancario è stato presentato come uno dei pilastri più solidi dell'economia turca per tutto il 2025. Anche i dati del rapporto supportano questa percezione: l'elevata liquidità, i forti buffer di capitale e il miglioramento dell'accesso ai finanziamenti esterni dimostrano che le banche hanno mantenuto una posizione resiliente contro le fluttuazioni globali. Il rinnovo dei prestiti sindacati con tassi elevati dimostra che la fiducia riposta nelle banche turche sui mercati internazionali continua a essere mantenuta. Tuttavia, dietro questo quadro brillante si cela un'altra realtà che deve essere letta con maggiore attenzione.

Mentre la crescita del credito ha seguito un andamento moderato con la politica monetaria restrittiva, e sebbene la quota dei prestiti in TL sia aumentata, questo processo ha portato con sé un deterioramento, seppur limitato, della qualità degli attivi. La distribuzione di questo deterioramento non è però equa: i prestiti individuali e il segmento delle PMI si distinguono in modo molto più negativo rispetto ai prestiti alle imprese. L'aumento dei tassi di crediti deteriorati nei prestiti alle PMI e nei prestiti individuali mostra che il carico è stato scaricato sui segmenti finanziariamente più fragili. Il fatto che l'opportunità di ristrutturazione introdotta a luglio abbia frenato temporaneamente il deterioramento dei crediti individuali indica che il problema è stato posticipato ma non risolto.

Sul fronte della redditività il quadro è diverso. L'andamento, che si era appiattito nel secondo trimestre a causa degli aumenti dei tassi di interesse, è migliorato significativamente nel terzo trimestre. Sebbene l'aumento della redditività del capitale proprio dal 23,2% al 27,6% e della redditività degli attivi dal 2% al 2,3% sembri impressionante a prima vista, questo aumento deriva in gran parte dal margine di interesse tra prestiti e depositi aperto dai tagli ai tassi di riferimento. Il fatto che il contributo del margine di interesse netto alla redditività degli attivi sia salito al 3,9% mostra che la redditività del settore bancario si basa più sui vantaggi offerti dal ciclo della politica monetaria che su una forza strutturale.

Tuttavia, questo aspetto brillante della redditività non oscura le vulnerabilità sul fronte del rischio. L'aumento del costo del rischio di credito rivela che le banche sono costrette a riflettere nei loro bilanci la pressione accumulata, specialmente nei prestiti individuali e alle PMI. Il fatto che i primi anelli spezzati dall'ambiente di tassi di interesse elevati siano i debitori con bassa elasticità del reddito rende più visibili le sensibilità del sistema finanziario.

In conclusione, il settore bancario potrebbe presentare oggi un bilancio solido; tuttavia, questa forza non elimina le vulnerabilità accumulate in altre parti dell'economia. Dietro le cifre brillanti, si sta rapidamente ispessendo uno strato di rischio che deve essere gestito con maggiore attenzione.

IL RISPARMIATORE COLPITO DALL'ONDA DELLA POLITICA: Mercato che si approfondisce o preferenze alla deriva?

Il rapido aumento osservato negli ultimi anni sia nel valore del portafoglio che nel numero dei fondi di investimento mostra che l'interesse dei risparmiatori verso strumenti diversi dai depositi è aumentato in modo significativo. Il fatto che la dimensione totale dei fondi abbia superato i 10 trilioni di TL a novembre 2025 e che il numero di fondi abbia superato le 3 mila unità rivela che l'espansione sui mercati dei capitali ha raggiunto una scala che non può più essere ignorata. In questa crescita, i fondi comuni di investimento mobiliare e i fondi pensione sono in testa.

L'accelerazione nei fondi mobiliari è particolarmente degna di nota. Questi fondi, che hanno guadagnato slancio dal secondo trimestre del 2023 con l'effetto della politica monetaria restrittiva, hanno raggiunto un volume di 7,3 trilioni di TL a novembre 2025. Di questi, 1,3 trilioni di TL sono costituiti da fondi del mercato monetario e 5 trilioni di TL da fondi liberi. I fondi in valuta estera da 2,8 trilioni di TL inclusi nei fondi liberi ricordano che l'investitore mantiene ancora la valuta estera come cuscino di sicurezza. Sebbene la dimensione dei fondi pensione, che ha raggiunto i 2 trilioni di TL, indichi un aumento dell'orientamento dei risparmiatori verso strumenti a lungo termine, questa tendenza da sola non è sufficiente a creare una cultura di investimento stabile.

Sebbene questa diversificazione nel comportamento di risparmio indichi un approfondimento finanziario in superficie, si osserva che il processo decisionale degli investitori è ancora strettamente legato al ritmo della politica monetaria. Mentre l'orientamento verso fondi a breve termine con rendimenti elevati aumenta nei periodi in cui i tassi di interesse salgono, l'investitore torna ai depositi nei periodi di allentamento. Questo movimento ciclico mostra che, sebbene i mercati dei capitali crescano quantitativamente, una cultura di investimento permanente non si è ancora stabilita in senso qualitativo. In breve, i risparmiatori stanno cambiando; ma questo cambiamento porta le tracce di una deriva temporanea modellata secondo le onde della politica monetaria piuttosto che di una trasformazione.

Per questo motivo, sebbene l'aumento della dimensione dei fondi sia importante, le domande su quanto sia permanente questo approfondimento e se il risparmiatore sia passato davvero a una concezione di investimento più razionale e a lungo termine attendono ancora risposta.

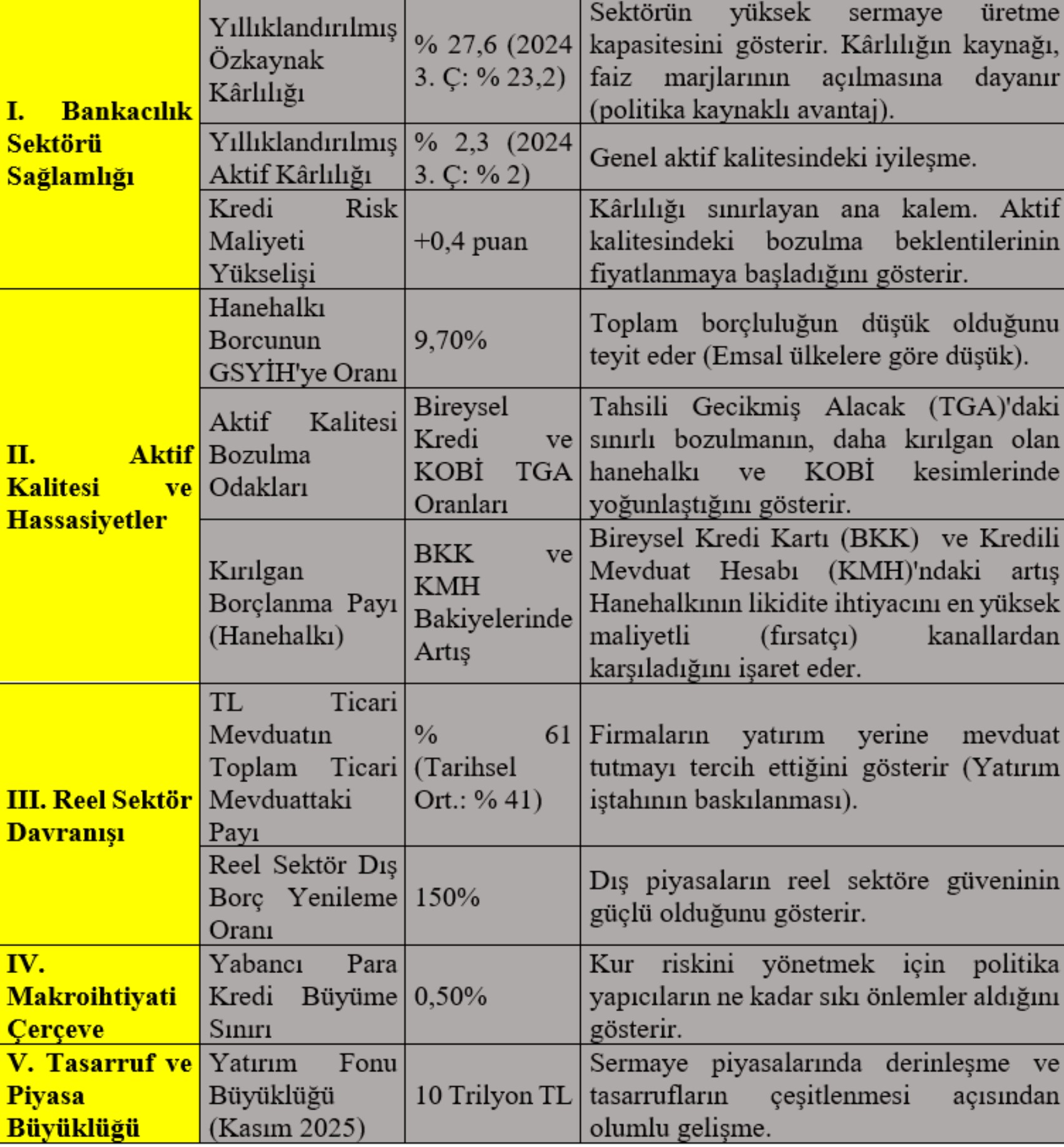

SINTESI ANALITICA DEGLI INDICATORI FINANZIARI FONDAMENTALI: La vera storia dei rischi silenziosi sotto il quadro scintillante

Gli indicatori numerici del Rapporto sulla Stabilità Finanziaria riassumono il viaggio dell'economia turca nell'ultimo anno con il linguaggio semplice ma sorprendente dei numeri. Tuttavia, ognuna di queste cifre, oltre a essere un dato tecnico, sussurra anche attraverso quali canali l'economia respira, in quali punti è in difficoltà e quali rischi porta con sé. La tabella seguente riassume i principali risultati e le deduzioni del rapporto, presentando le basi numeriche fondamentali dell'analisi in un unico quadro:

Quando leggiamo la tabella nel suo insieme, emerge questo risultato chiaro: sebbene i dati offrano una forte narrazione di superficie, dietro ogni riga ci sono i costi non equamente distribuiti del processo di riequilibrio, le decisioni di investimento rinviate e le vulnerabilità sociali. La forza dell'economia è nascosta nei numeri, i suoi rischi dove i numeri non parlano.

L'ULTIMA MOSSA SUI TASSI DELL'ANNO: Passo deciso della CBRT focalizzato sulla disinflazione

Dopo la pubblicazione del Rapporto sulla Stabilità Finanziaria di novembre 2025, gli occhi erano puntati sull'ultima riunione dell'anno del Comitato di Politica Monetaria (PPK). Il fatto che l'inflazione sia scesa allo 0,87% mensile e al 31,07% annuo a novembre ha rafforzato l'aspettativa di un taglio moderato sul mercato. L'aspettativa si è avverata e il PPK ha ridotto il tasso di riferimento di 150 punti base portandolo al 38%. Così, l'ultima mossa dell'anno è stata registrata come un passo di allentamento controllato, coerente con l'obiettivo di disinflazione della politica monetaria.

Le ragioni della decisione sono incluse nel rapporto con un linguaggio tecnico: andamento moderato dei prezzi alimentari, rallentamento del trend principale dell'inflazione e crescita del terzo trimestre superiore alle stime. Tuttavia, dopo il quadro tecnico, emerge una domanda più fondamentale: a quale parte degli attori economici darà respiro questo taglio dei tassi e quale aumenterà la pressione su di essi?

La CBRT sottolinea che la posizione restrittiva sarà mantenuta fino a quando non sarà raggiunta la stabilità dei prezzi e che le decisioni di politica monetaria saranno portate avanti all'interno di un quadro basato sulle riunioni, coerente con gli obiettivi intermedi. Il segnale di una nuova stretta in caso di deviazione dell'inflazione dal percorso obiettivo mostra che la politica monetaria non è ancora passata alla fase di sollievo; al contrario, si sta cercando di mantenere una linea cauta.

Anche il percorso politico seguito durante il 2025 conferma questo quadro: i passi di allentamento all'inizio dell'anno sono stati interrotti dall'aumento intermedio di aprile; a giugno il tasso di riferimento è stato mantenuto costante; nei mesi estivi è ricominciato l'allentamento e a dicembre il processo di riduzione è stato confermato ancora una volta. Questo andamento a zig-zag rivela che la politica monetaria procede su un terreno sensibile non solo all'inflazione, ma anche alle condizioni di finanziamento globale, alla domanda interna e alle pressioni sul cambio.

Tuttavia, la vera realtà che emerge alla fine dell'anno è che, nonostante i cambiamenti nella direzione politica, i costi sociali e settoriali della restrizione sono ancora percepiti pesantemente. Sebbene il taglio dei tassi offra un breve sollievo per alcuni segmenti, il panorama rimane difficile per le imprese il cui appetito per gli investimenti è indebolito, per le famiglie intrappolate in debiti ad alto costo e per le PMI con una struttura di finanziamento fragile.

Per questo motivo, l'ultima decisione sui tassi dell'anno non è solo una regolamentazione tecnica; ha la natura di un punto di svolta critico che apre la porta a una discussione più ampia sul futuro del processo di riequilibrio, su chi sostiene il carico e sui riflessi sociali di questo processo.

CONCLUSIONE: Il conto silenzioso nascosto dall'equilibrio brillante e la difficile prova di sostenibilità dell'economia

Il quadro equilibrato che l'economia turca presenta oggi appare promettente se si guardano i bilanci e le statistiche; tuttavia, dietro questo equilibrio c'è un quadro dei costi che cresce silenziosamente. Il prezzo della politica monetaria restrittiva si accumula sulle spalle delle imprese costrette a rinviare le decisioni di investimento, delle famiglie intrappolate in canali di debito ad alto interesse e delle PMI che faticano a nascondere la propria fragilità. Sebbene il Rapporto sulla Stabilità Finanziaria di novembre 2025 della CBRT offra un quadro rassicurante attraverso la forte liquidità del settore bancario, i solidi buffer di capitale e l'elevata redditività (Redditività del capitale proprio 27,6%), questa retorica di resilienza macro è intrecciata con disuguaglianze che si approfondiscono a livello micro e vulnerabilità accumulate.

Il carico della restrizione non è chiaramente distribuito equamente: mentre il rallentamento controllato nella crescita del credito si trasforma in una pressione più intensa sulle famiglie e sulle PMI, l'aumento delle carte di credito individuali e dei conti correnti scoperti (KMH) diventa l'indicatore più visibile della stretta finanziaria. Il fatto che il rapporto Debito delle Famiglie/PIL rimanga su livelli bassi come il 9,7% non è sufficiente a mascherare la fragilità nella composizione del debito (specialmente il peso di BKK/KMH). Il respiro che si restringe nell'economia si sente maggiormente nei segmenti vulnerabili.

Soppressione dell'appetito per gli investimenti: Nel settore reale, l'accumulo di liquidità al posto degli investimenti si concretizza con l'aumento della quota dei depositi commerciali in TL al 61%. Questa attesa cauta erode silenziosamente il potenziale di crescita, oscurando anche il dinamismo a medio termine dell'economia.

Fonte di redditività: Il fatto che l'aumento della redditività bancaria derivi in gran parte dall'apertura dei margini di interesse e dall'aumento del contributo del margine di interesse netto alla redditività degli attivi al 3,9%, rende la performance del settore dipendente dal ciclo della politica monetaria. L'aumento del costo del rischio di credito mostra che la fragilità nella qualità degli attivi non è ancora emersa completamente in superficie, ma ha iniziato a essere percepita in profondità.

Le fluttuazioni osservate nei comportamenti dei risparmiatori ricordano che, nonostante il rapido aumento delle dimensioni dei fondi, nel sistema finanziario non si è ancora formata una cultura di investimento stabile. I mercati dei capitali crescono, sì; ma questa crescita dà l'impressione di un movimento che oscilla secondo il ritmo della politica monetaria piuttosto che di una trasformazione strutturale.

Quando tutti questi indicatori vengono letti insieme, emerge su quanto terreno fragile poggi in realtà il quadro equilibrato che l'economia presenta oggi. Mentre il processo di disinflazione continua, la domanda su chi stia sostenendo i costi sociali e settoriali emersi in questo processo rimane il titolo mancante più importante del rapporto.

La questione reale è questa: l'equilibrio stabilito oggi è un ponte solido verso la crescita sana di domani o solo una struttura fragile che sta dietro una scenografia ben illuminata? Questo sottile equilibrio tra politica monetaria, sistema bancario e settore reale può raggiungere un terreno permanente solo con una condivisione più equa del carico, l'adozione di passi strutturali che stimoleranno l'appetito per gli investimenti e il rafforzamento delle micro-politiche rivolte ai segmenti fragili.

L'economia deve ora affrontare non solo i successi messi in vetrina, ma anche i costi lasciati nell'ombra…

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

La professoressa Emel diventerà una volontaria TEMA non appena uscirà!...

Dal Corano sulle lance al versetto sullo striscione: Sii retto come ti è stato ordinato

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

'Vi sono piaciuti gli omaggi, vero?'

Gazzetta Ufficiale / 6 - 12 luglio 2026

Svelato il piano di fuga all'estero di Haluk Levent

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione

Özgür Özel riunirà il MYK al Parlamento

Decisione interlocutoria nel processo per l'omicidio di Kubilay Kaan Kundakçı