La reputazione finanziaria di uno Stato non si misura solo dalle entrate che raccoglie, ma dai principi e dalle priorità in base ai quali tali entrate vengono spese. Il debito pubblico è uno strumento inevitabile per le economie moderne; tuttavia, anche questo strumento ha un limite. Quel limite costituisce la linea di sicurezza della sovranità finanziaria.

Il superamento di fatto del limite di indebitamento del Tesoro in Turchia nell'ultimo periodo dimostra che la disciplina di bilancio ha cessato di essere una questione tecnica per trasformarsi in un problema di fiducia istituzionale. Il limite di indebitamento del Tesoro non è solo un elemento di equilibrio nel finanziamento del deficit di bilancio; è anche uno dei pilastri fondamentali della disciplina fiscale, della prevedibilità e della serietà istituzionale.

Per il Tesoro di un Paese, il limite di indebitamento è l'indicatore della disciplina finanziaria dello Stato e del controllo democratico sul bilancio pubblico. Questo limite è stato creato per prevenire spese arbitrarie, economie elettorali e politiche fiscali populiste. Tuttavia, negli ultimi anni si osserva che questo quadro è stato progressivamente allentato, se non addirittura superato nei fatti. Ormai i limiti legali hanno assunto più il carattere di un "suggerimento" che di una regola.

Questo quadro mostra che la gestione economica ha rafforzato la tendenza a orientarsi verso l'indebitamento anziché verso la generazione di entrate. L'aumento dello stock di debito, l'accorciamento delle scadenze e l'aumento dell'onere degli interessi rivelano chiaramente che la disciplina fiscale ha lasciato il posto a politiche di finanziamento che mirano solo a superare la giornata.

Questa situazione, che si riflette anche negli ultimi rapporti del Ministero del Tesoro e delle Finanze, non è più solo una discussione sul deficit di bilancio; segna un punto di rottura critico in cui vengono messi alla prova l'etica finanziaria dello Stato, la sua reputazione istituzionale e la fiducia nel futuro.

BASE LEGALE: Significato e scopo del limite di indebitamento del Tesoro

L'autorità di indebitamento del Tesoro non è illimitata. L'articolo 5 della Legge n. 4749 sulla Regolamentazione della Finanza Pubblica e della Gestione del Debito stabilisce chiaramente che l'indebitamento netto da effettuare in un anno fiscale non può superare l'importo del deficit di bilancio di quell'anno. Questa disposizione impone alla finanza pubblica di agire all'interno di una disciplina proporzionata alla dimensione del proprio bilancio. In altre parole, se nel bilancio è previsto un deficit di 2 trilioni di TL, il Tesoro può contrarre un debito netto al massimo pari a tale importo.

La legge rende possibile l'allentamento di questo limite solo in casi eccezionali. Il Ministro del Tesoro e delle Finanze può aumentare il limite di indebitamento fino al 5%; se ritenuto necessario, anche il Presidente può autorizzare un ulteriore aumento della stessa entità. Pertanto, il tasso di aumento totale annuo è limitato a un massimo del 10%. Tuttavia, negli ultimi anni questa eccezione si è trasformata in una pratica quasi permanente. L'ampliamento annuale del limite di indebitamento attraverso questi poteri dimostra che il quadro legale non è più uno strumento di controllo, ma una formalità facilmente superabile.

Questa tendenza segna un periodo in cui la regola fiscale è diventata "presente nella legge ma assente nella pratica". La politica fiscale, allontanandosi dalla prevedibilità, si concentra sulla gestione della liquidità a breve termine anziché sul mantenimento dell'equilibrio di bilancio. Di conseguenza, mentre la base istituzionale della disciplina fiscale si erode, viene danneggiata anche la fiducia nella finanza pubblica.

PANORAMA DELLO STOCK DI DEBITO CON DATI ATTUALI: Disciplina o arbitrio?

Secondo la Legge sul Bilancio dell'Amministrazione Centrale per l'anno 2025, pubblicata nella Gazzetta Ufficiale del 31 dicembre 2024, numero 32769 (bis), agli enti pubblici rientranti nel bilancio generale sono stati assegnati stanziamenti per circa 14 trilioni 606 miliardi di TL, a fronte di entrate previste per 12 trilioni 670 miliardi di TL. La differenza di circa 1 trilione 935 miliardi di TL rappresenta il deficit di bilancio previsto per il 2025 e, di conseguenza, il fabbisogno di indebitamento del Tesoro.

Tuttavia, nei primi otto mesi dell'anno, l'aumento dell'indebitamento ha superato questi limiti. L'aumento dello stock di debito nominale è stato di 2 trilioni 900 miliardi di TL, mentre l'aumento netto è stato di 2 trilioni 52 miliardi di TL. Eppure, per legge, questo importo dovrebbe essere limitato al deficit di bilancio previsto, ovvero circa 1 trilione 935 miliardi di TL. Secondo i poteri aggiuntivi concessi dalla legge, il Ministro del Tesoro e delle Finanze può aumentare questo limite del 5%; il Presidente può arrivare a un limite massimo totale di circa 2 trilioni 130 miliardi di TL con un ulteriore aumento del 5%. Tuttavia, il quadro attuale rivela che questo quadro legale è stato superato nei fatti.

Un altro dato che mostra che l'appetito per l'indebitamento continua è la strategia di indebitamento interno del Ministero del Tesoro e delle Finanze per il periodo ottobre-dicembre 2025. Secondo questa, il Tesoro mira a contrarre 538,5 miliardi di TL di nuovo debito interno a fronte di un debito interno di 466,8 miliardi di TL nel trimestre. In altre parole, è previsto un indebitamento netto superiore di circa il 15% rispetto al vecchio debito.

Su base mensile il quadro è più chiaro: a ottobre, a fronte di rimborsi per 263,6 miliardi di TL, è previsto un nuovo indebitamento di 290,1 miliardi di TL, il che significa un tasso di rotazione del debito del 110%. A novembre, a fronte di un debito di 95 miliardi di TL, è stato fissato un obiettivo di nuovo indebitamento di 117,6 miliardi di TL. A dicembre, invece, si prevede un nuovo indebitamento di 130,8 miliardi di TL a fronte di un debito di 108,2 miliardi di TL. Questi dati indicano un ritmo di indebitamento in aumento ogni mese e tassi di rotazione del debito in crescita.

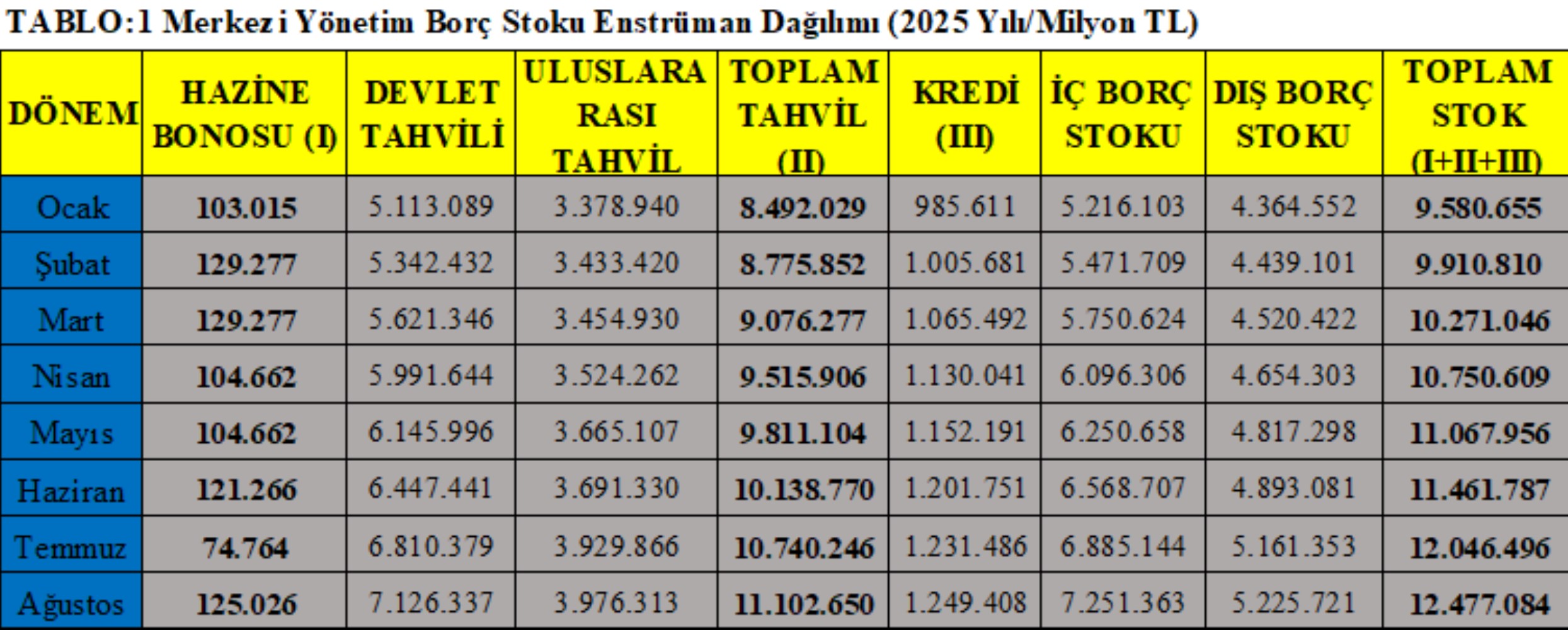

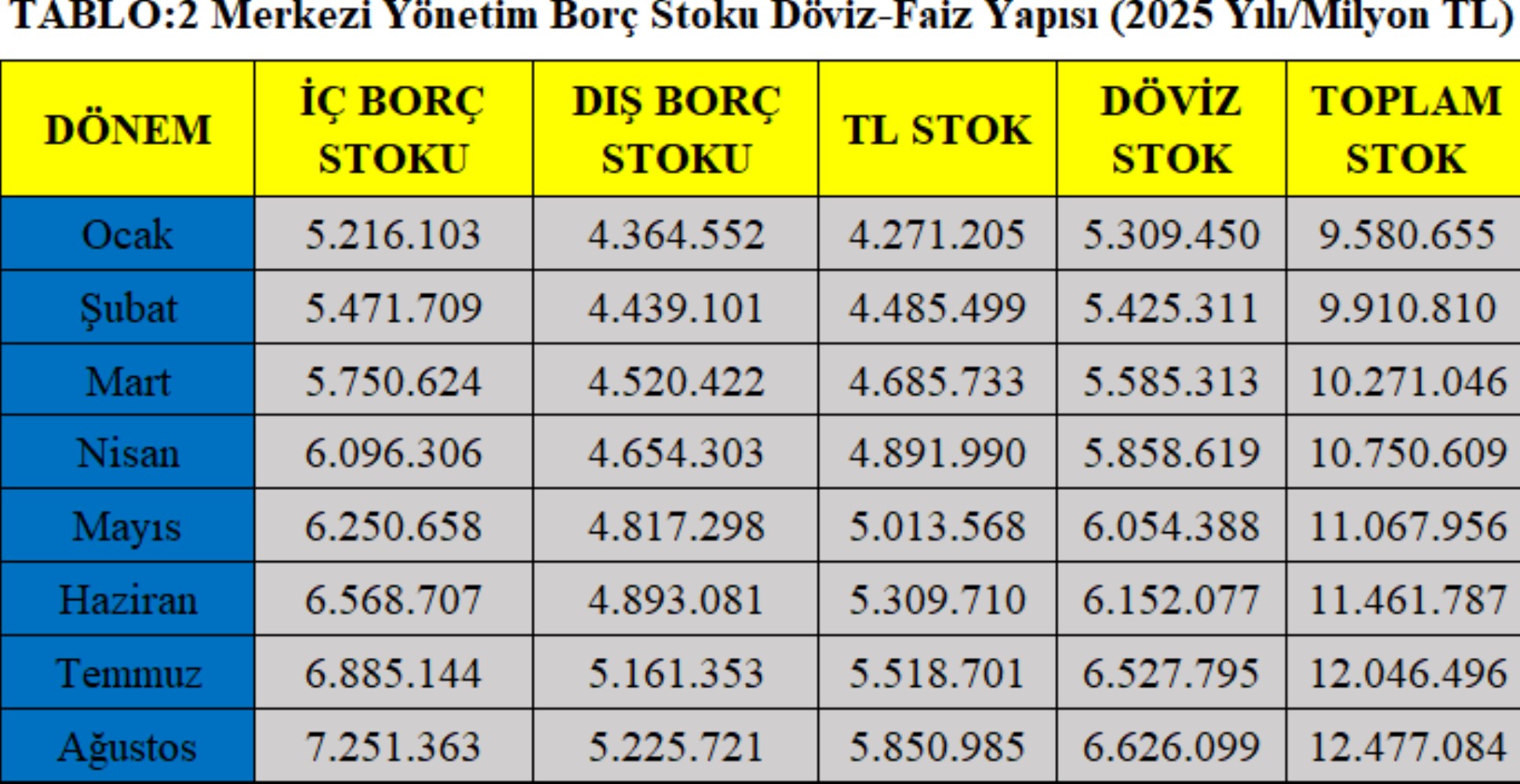

I dati di agosto 2025 mostrano chiaramente l'accelerazione dell'indebitamento. Secondo i rapporti del Ministero del Tesoro e delle Finanze, lo stock di debito dell'amministrazione centrale è aumentato di 430 miliardi di TL ad agosto, salendo a 12 trilioni 477 miliardi di TL. Di questo importo, 7 trilioni 251 miliardi di TL sono costituiti da debito interno e 5 trilioni 225 miliardi di TL da debito estero.

Alla fine del 2024 il debito totale era di 9,58 trilioni di TL; pertanto, in otto mesi si è verificato un aumento di circa il 30%. Questa rapida ascesa è degna di nota sotto due aspetti: la velocità dell'aumento indica il periodo di indebitamento più severo degli ultimi dieci anni. Il cambiamento nella struttura del debito aumenta la fragilità finanziaria.

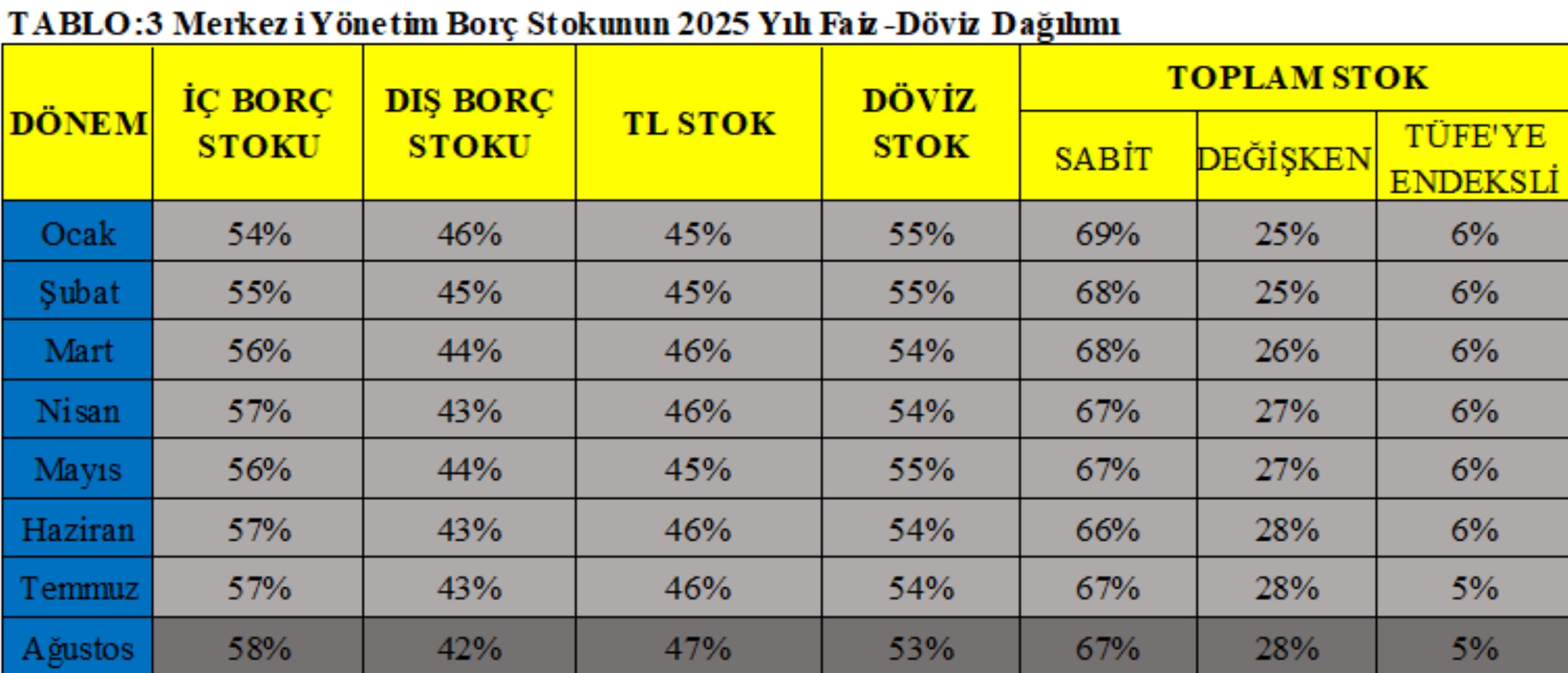

Ad agosto, il 47% dello stock di debito totale è in TL e il 53% in valuta estera. Questo rapporto rende il Tesoro più vulnerabile alle fluttuazioni dei tassi di cambio.

Inoltre, il 28% del debito è a tasso variabile e il 5% è indicizzato all'inflazione (CPI), il che significa un debito che viene rivalutato ogni mese in un ambiente di alta inflazione. Pertanto, i pagamenti degli interessi aumentano rapidamente oltre la pianificazione di bilancio; l'indebitamento non è più solo uno strumento di finanziamento, ma è diventato un elemento di pressione fiscale.

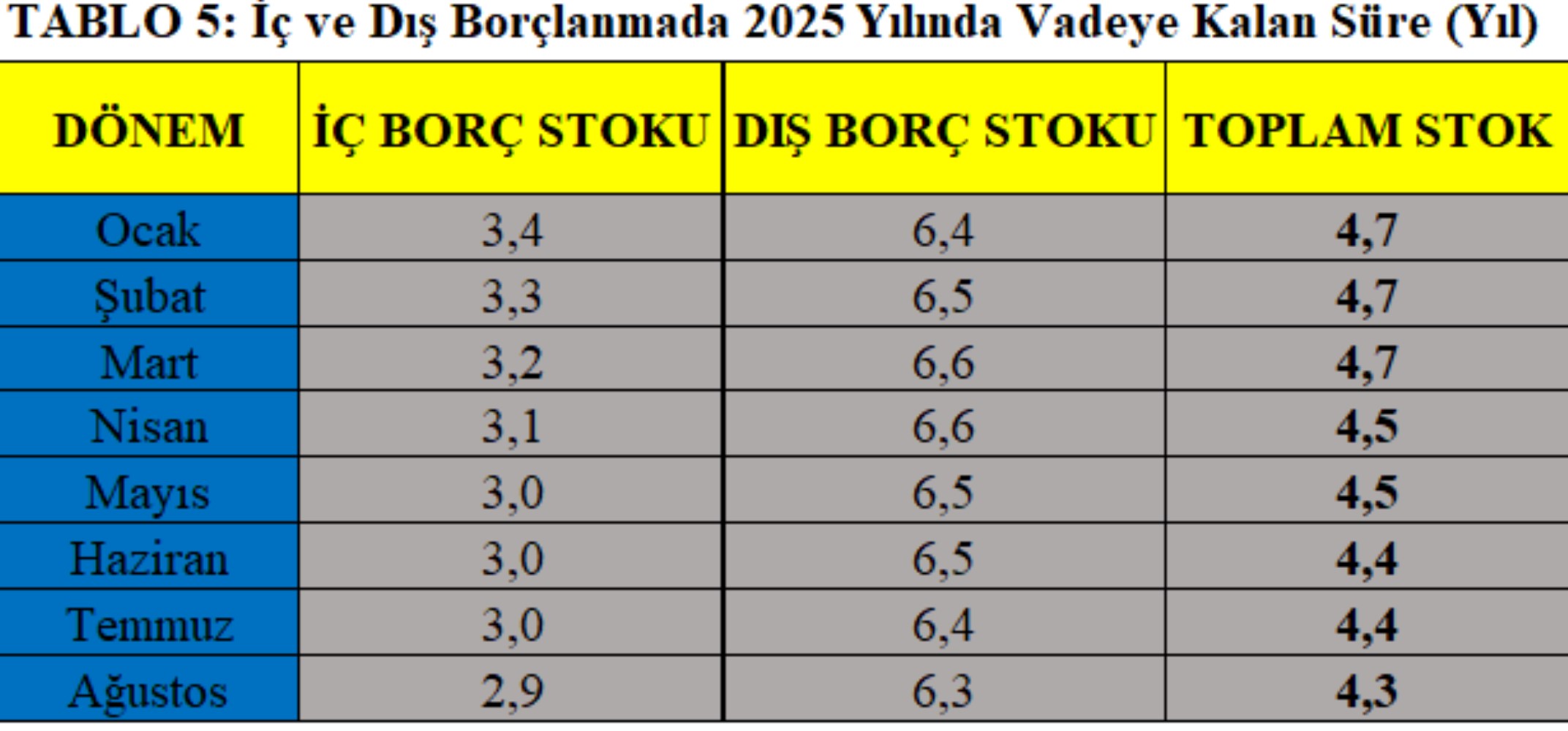

LE SCADENZE SI ACCORCIANO: Il ciclo di rifinanziamento del debito

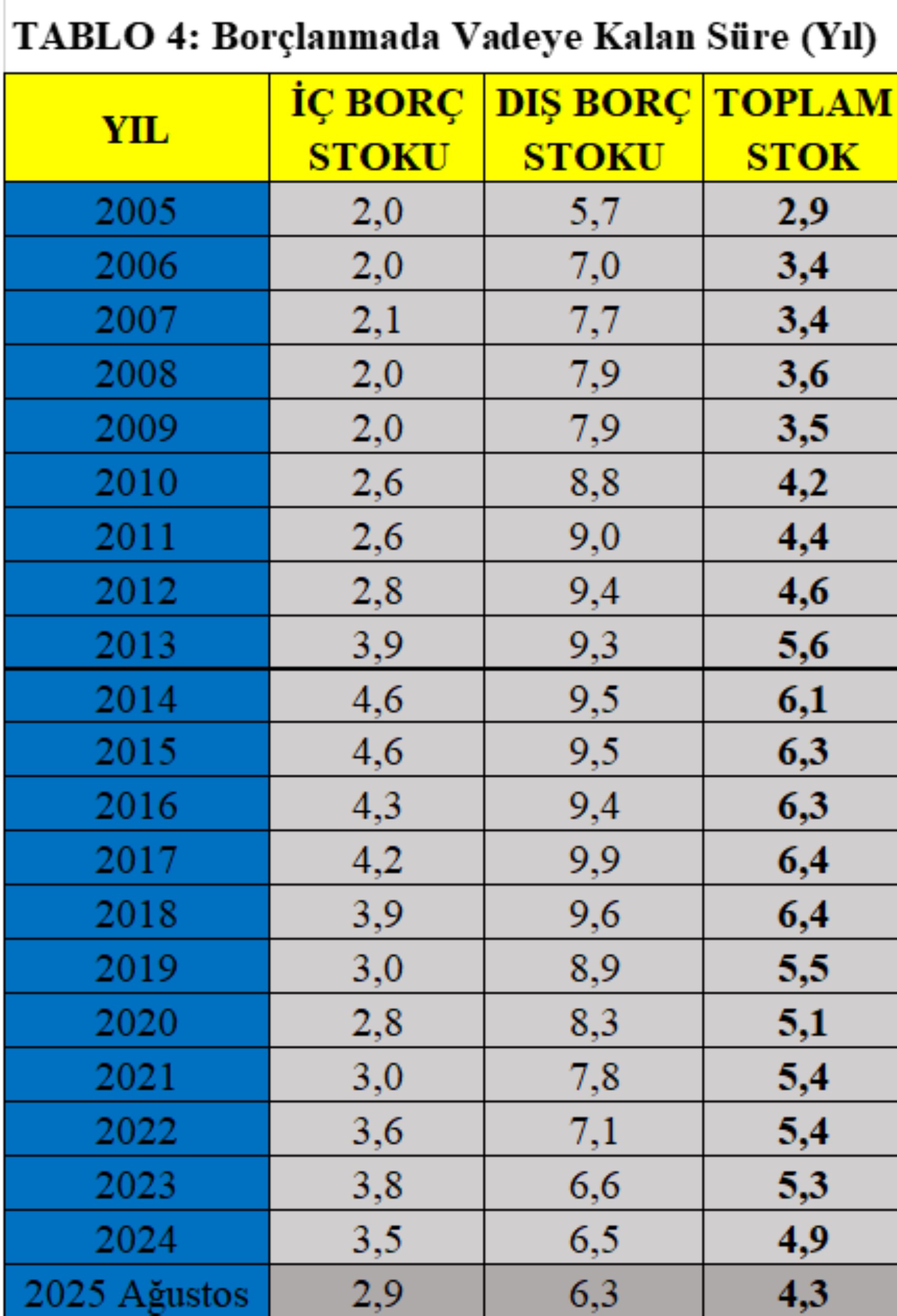

La struttura delle scadenze dello stock di debito è uno degli indicatori più importanti della qualità della gestione del debito di un Paese. Secondo i dati del Ministero del Tesoro e delle Finanze, mentre all'inizio degli anni 2000 la scadenza media era compresa tra 2 e 3 anni, nel 2013 si era allungata fino a 5,6 anni. Quello è stato un periodo in cui il debito pubblico è diventato più prevedibile e sostenibile. Tuttavia, negli ultimi anni il quadro si è invertito.

Ad agosto 2025, la durata media residua dello stock di debito interno è scesa a 2,9 anni. Questo è il livello più basso registrato dal 2020. Anche la scadenza media dello stock di debito estero è scesa a 6,3 anni, portando le scadenze, che nel 2017 avevano raggiunto quasi i 10 anni, al punto più breve degli ultimi vent'anni. La scadenza media del debito totale è di circa 4,3 anni.

Questo quadro mostra che il Tesoro è costretto a rinnovare il debito ogni pochi anni, ovvero che il debito si è trasformato in una struttura in gran parte rotativa. Si emette nuovo debito senza aver ripagato quello vecchio; così il sistema è entrato in una spirale di "rifinanziamento del debito con altro debito".

Sebbene l'indebitamento a breve termine sembri fornire flessibilità finanziaria a prima vista, in realtà aumenta il rischio. In un periodo in cui i tassi di interesse rimangono elevati, l'accorciamento delle scadenze significa che il debito costa di più a ogni rinnovo. Inoltre, il cambiamento nella composizione del debito aumenta ulteriormente il rischio: solo il 27% del debito totale è in TL a tasso fisso.

Il Tesoro è costretto a pagare interessi sempre più alti per rinnovare il debito. Infatti, mentre nell'agosto 2024 la quota del debito interno a tasso fisso sul debito totale era del 28%, nel 2025 questa percentuale è salita al 32%. Questo aumento mostra che l'onere degli interessi sta diventando rapidamente più pesante.

L'elevata quota di debiti in valuta estera e a tasso variabile porta con sé un altro pericolo: ogni fluttuazione dei tassi di cambio o dei tassi di interesse si riflette direttamente sul bilancio a causa della struttura del debito a breve termine. Di conseguenza, man mano che la scadenza si accorcia, la sostenibilità del debito si indebolisce; la gestione del debito si trasforma da una pianificazione strategica in un continuo sforzo di rinnovo del debito.

SPESE PER INTERESSI: Il deficit invisibile del bilancio

La conseguenza più diretta e bruciante dell'aumento dello stock di debito è il rapido incremento del peso dei pagamenti degli interessi sul bilancio. Nei primi otto mesi del 2025, una parte significativa della spesa pubblica è stata costituita dagli interessi passivi.

In questo periodo, a fronte di 1 trilione 426 miliardi di TL di pagamenti per interessi, la spesa totale di bilancio è stata di 8 trilioni 900 miliardi di TL, mentre le entrate fiscali sono state pari a 6 trilioni 872 miliardi di TL. In altre parole, più di 1 lira su ogni 5 lire di tasse raccolte è andata a pagare gli interessi sul debito.

Questo quadro è il risultato invisibile ma più logorante della disciplina fiscale. Perché i pagamenti degli interessi precedono gli aiuti sociali, gli investimenti nell'istruzione e i servizi pubblici. Per poter coprire il costo del debito, lo Stato aumenta le tasse o ricorre a nuovi indebitamenti. Così, il ciclo di "pagare il debito con altro debito" si approfondisce sempre di più.

A lungo termine, questa struttura allontana la finanza pubblica dagli investimenti produttivi. Man mano che le spese per interessi crescono, le voci di investimento del bilancio si restringono; gli investimenti pubblici diminuiscono e il potenziale di crescita si indebolisce. La politica fiscale si trasforma in una struttura focalizzata sul sostenere l'attuale carico del debito anziché sull'aumentare il benessere sociale.

Eppure, lo scopo principale della disciplina fiscale è ridurre i pagamenti degli interessi e orientare le risorse verso aree efficienti e produttive. Al punto in cui siamo oggi, il quadro si è invertito: gli interessi sono diventati il deficit più grande, sebbene non visibile, del bilancio.

EFFETTI MACROECONOMICI DELL'INDEBITAMENTO

L'aumento dello stock di debito è degno di nota non solo per il superamento dei limiti legali, ma anche per i suoi effetti a catena che si diffondono nell'intera economia. Secondo la normativa, il limite di indebitamento netto del Tesoro può essere aumentato al massimo a circa 2 trilioni 130 miliardi di TL, con l'autorità di aumento del 5% del Ministro del Tesoro e delle Finanze e l'approvazione aggiuntiva del 5% del Presidente. Tuttavia, l'aumento netto del debito di 2 trilioni 52 miliardi di TL realizzato ad agosto 2025 ha già superato il limite del 5% che il Ministro può utilizzare.

Questo quadro mostra che, anche se il potere aggiuntivo del Presidente venisse attivato per il resto dell'anno, il limite legale risulterebbe insufficiente fino alla fine dell'anno. Pertanto, la questione riguarda ormai, oltre il superamento tecnico di un limite, l'affidabilità istituzionale della disciplina fiscale.

Il crescente fabbisogno di indebitamento dello Stato esercita una pressione al rialzo sui tassi di interesse aumentando l'offerta di titoli sul mercato. Questo aumento dei tassi di interesse aumenta anche i costi del credito per il settore privato. Alla fine, mentre l'investitore preferisce prestare denaro allo Stato in modo privo di rischi, gli investimenti del settore reale vengono messi da parte (spiazzati). Questa situazione influisce negativamente sulla capacità produttiva e sull'occupazione.

Inoltre, l'elevato indebitamento pubblico rompe l'equilibrio tra politica monetaria e politica fiscale. Finché la politica fiscale rimane espansiva mentre la Banca Centrale attua una stretta per combattere l'inflazione, la stabilità dei prezzi non può essere raggiunta. Questa contraddizione rende le aspettative di inflazione permanenti.

Un altro elemento di fragilità sono i debiti in valuta estera. Il fatto che circa la metà dello stock di debito sia in valuta estera rende la struttura finanziaria vulnerabile agli shock dei tassi di cambio. Ogni aumento di 1 TL del tasso di cambio carica sul bilancio centinaia di miliardi di lire di oneri aggiuntivi.

Di conseguenza, il superamento del limite di indebitamento si è trasformato in un problema macroeconomico multidimensionale che colpisce contemporaneamente non solo la disciplina di bilancio, ma anche i tassi di interesse, gli investimenti, l'occupazione e la stabilità dei prezzi. In breve, questa accelerazione nell'indebitamento sta spingendo i limiti non della struttura finanziaria, ma dell'integrità economica.

IL CROLLO SILENZIOSO DELLA REGOLA FISCALE: Dalla regola all'arbitrio

In Turchia, il dibattito sulla "regola fiscale" è all'ordine del giorno da molti anni. Questa regola mira a rimuovere la gestione finanziaria dalle influenze politiche ponendo un limite massimo al debito pubblico e al deficit di bilancio. L'obiettivo è istituzionalizzare la disciplina fiscale e inserire la finanza pubblica in un quadro prevedibile e sostenibile. Tuttavia, questo approccio non è mai stato pienamente attuato.

Al punto in cui siamo oggi, il superamento di fatto del limite di indebitamento del Tesoro è la chiara dimostrazione che la regola fiscale è crollata silenziosamente. Ormai non è più la legge a determinare i limiti del bilancio, ma il fabbisogno di finanziamento. Il Tesoro modella le sue decisioni di indebitamento non in base a strategie a lungo termine, ma in base alle pressioni di cassa a breve termine; ciò indebolisce la prevedibilità finanziaria.

Questa tendenza non indica solo un problema economico, ma anche l'erosione degli equilibri istituzionali. Le decisioni dell'esecutivo che aumentano l'autorità di indebitamento indeboliscono il potere di controllo del Parlamento sul bilancio, disattivando di fatto il controllo finanziario democratico. Con la sospensione della regola fiscale, il processo di bilancio è stato progressivamente lasciato all'iniziativa dell'esecutivo e la sovranità finanziaria dell'Assemblea è stata messa in secondo piano.

Alla fine, la concezione di disciplina fiscale garantita dalla legge sta lasciando il posto a uno stile di gestione pragmatico e "orientato alla cassa". Ciò erode la fiducia che sia i mercati che i cittadini nutrono nella finanza pubblica.

Il crollo silenzioso della regola fiscale non è solo un fallimento tecnico, ma una rottura istituzionale. Perché la disciplina fiscale non è solo equilibrio di bilancio, ma anche il contratto di affidabilità dello Stato. Quando questo contratto viene danneggiato, la politica fiscale cessa di essere uno strumento di gestione e diventa un riflesso che rimanda la crisi.

AVVERTIMENTO SUL FUTURO: Soglia di sostenibilità

A breve termine, un elevato indebitamento può creare un effetto di sollievo per coprire i deficit di bilancio. Tuttavia, il prezzo di questo comfort temporaneo si presenta a lungo termine come un onere degli interessi più elevato e una crescente fragilità esterna. I dati del 2025 rivelano che la struttura del debito pubblico turco sta assumendo nuovamente un aspetto a breve termine, ad alto interesse e orientato alla valuta estera. Questo quadro costituisce un serio allarme in termini di sostenibilità finanziaria.

Ridisciplinare la gestione del debito, rendere operativa la regola fiscale e dare priorità alle politiche di spesa non è più una scelta, ma una necessità. Altrimenti, il debito pubblico cesserà di essere uno strumento a sostegno della crescita economica e diventerà un peso che la soffoca. Finché la politica fiscale continuerà ad espandersi, l'effetto restrittivo della politica monetaria si indebolirà; questa situazione renderà impossibile l'obiettivo della stabilità dei prezzi.

La vera soluzione non risiede in un maggiore indebitamento, ma nell'uso efficace delle risorse, nell'ampliamento della base imponibile e nell'aumento dell'efficienza della spesa. Ogni nuovo indebitamento effettuato senza interrogarsi su quali aree vengano indirizzate le risorse pubbliche ipoteca non solo il presente, ma anche il futuro.

Pertanto, la sostenibilità non è solo una questione di equilibrio finanziario; è una questione di etica istituzionale, disciplina di gestione e giustizia intergenerazionale. Il superamento del limite di indebitamento da parte del Tesoro non è più un problema tecnico; è un segnale di avvertimento che indica la necessità di ridefinire la concezione di gestione finanziaria dello Stato.

CONCLUSIONE: Mentre la disciplina fiscale crolla, si erode anche la fiducia!

Il limite di indebitamento del Tesoro non è solo una soglia tecnica; è il simbolo della fiducia nella gestione finanziaria di uno Stato. Il superamento di questo limite mostra, al di là dell'equilibrio di bilancio, quanto lo Stato rimanga fedele alle regole che esso stesso si è dato. La violazione del limite invia lo stesso messaggio a un'ampia platea, dai mercati dei capitali ai cittadini: "Le regole possono essere allentate". Questa percezione erode la fiducia prima ancora dei numeri; aumenta i costi del credito, ritarda le decisioni di investimento e distorce le aspettative economiche.

A breve termine, questa sfiducia porta a un aumento del premio al rischio e dei costi di indebitamento del Tesoro. Il sistema bancario riflette questo costo sul settore privato; i crediti diventano costosi, gli investimenti rallentano. Anche le famiglie riducono le spese di fronte all'incertezza; la domanda interna si indebolisce. Così, il superamento del limite di indebitamento si trasforma in una reazione a catena che colpisce non solo la finanza pubblica, ma anche l'economia reale.

A medio termine, il problema assume una dimensione istituzionale. L'influenza del Parlamento e degli organi di controllo diminuisce, il processo di bilancio viene progressivamente lasciato all'iniziativa dell'esecutivo. Mentre il controllo finanziario democratico si indebolisce, la politica fiscale viene ridotta alla gestione della liquidità a breve termine. L'aumento della quota di passività in valuta estera nello stock di debito rende l'economia più vulnerabile agli shock esterni; le fluttuazioni dei tassi di cambio aumentano gli interessi passivi, rendendo il rifinanziamento del debito più rischioso.

A lungo termine, il quadro è più permanente: la sostenibilità del debito si deteriora, gli investimenti pubblici diminuiscono, il potenziale di crescita viene limitato. L'economia rimane sempre più intrappolata in una spirale di "alto debito-alti interessi". La via d'uscita da questo ciclo passa per il ripristino della disciplina fiscale. Per questo, devono essere rafforzate la trasparenza, la responsabilità e la prevedibilità nella gestione del debito. Il Tesoro deve annunciare la sua strategia di indebitamento al pubblico con obiettivi chiari; deve ridurre il rischio di rifinanziamento allungando la struttura delle scadenze e aumentando la quota di strumenti a tasso fisso. L'efficienza deve essere la base della spesa pubblica e le risorse devono essere orientate verso investimenti produttivi piuttosto che verso spese a breve termine.

La disciplina fiscale non è solo un obiettivo numerico; è la garanzia della fiducia istituzionale e dell'etica finanziaria. Proprio come l'indipendenza della Banca Centrale è il fondamento della fiducia nella politica monetaria, la disciplina basata sulle regole svolge la stessa funzione nella politica fiscale. Quando questa disciplina viene stabilita, il premio al rischio diminuisce, i costi di indebitamento si riducono e l'economia diventa prevedibile. La resilienza contro gli shock esterni deve essere garantita da una forte gestione delle riserve, da efficaci strumenti di protezione valutaria e da set di politiche equilibrati.

In conclusione, il superamento del limite di indebitamento del Tesoro non è una tecnica di bilancio; è una violazione dei confini dell'etica finanziaria dello Stato. Questo limite, perforato con ogni nuovo indebitamento, è in realtà un anticipo preso dal benessere delle generazioni future e un ulteriore indebolimento del controllo democratico. La forza di uno Stato non risiede nel debito che possiede, ma nella disciplina che mantiene nonostante il suo debito. Il Tesoro guadagna fiducia non quando si indebita di più, ma quando rimane fedele al limite che esso stesso si è posto.

La vera disciplina fiscale inizia con la fedeltà alla fiducia prima ancora che con l'equilibrio tra entrate e uscite. Perché la disciplina fiscale non consiste solo in numeri; è un insieme di valori: è la base più solida della fiducia nel futuro, della stabilità e dello sviluppo sostenibile.

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

Svelato il piano di fuga all'estero di Haluk Levent

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione

Özgür Özel riunirà il MYK al Parlamento

Decisione interlocutoria nel processo per l'omicidio di Kubilay Kaan Kundakçı

Emergono i prossimi passi di Kılıçdaroğlu entro la fine del mese

Giornalista vicino al governo lancia accuse su Haluk Levent e una società di scommesse!

Dichiarazione dell'ABB sul protocollo con AHBAP

Manifesti di segnalazione che fanno discutere da parte di Özarslan, passato all'AKP