In Turchia, l'indebitamento individuale non è più una scelta o un indicatore di benessere; è diventato una parte necessaria della lotta delle famiglie per sopravvivere di fronte all'aumento del costo della vita. Il bollettino mensile di novembre 2025 del Centro Rischi dell'Associazione delle Banche Turche (TBB) rivela chiaramente che il debito si è distaccato da obiettivi a lungo termine come l'abitazione e gli investimenti, trasformandosi in uno strumento per finanziare la vita quotidiana attraverso carte di credito, conti correnti scoperti e prestiti al consumo.

In questo periodo in cui i salari si stanno rapidamente erodendo a causa dell'inflazione, il debito ha smesso di essere uno strumento per espandere i consumi ed è diventato il pilastro fondamentale per mantenere il sostentamento. Mentre i dati mostrano che l'aumento dei prestiti individuali non è solo una crescita tecnica, ma spinge le famiglie a indebitarsi sotto la pressione della perdita di reddito e della crescente difficoltà economica, la stagnazione dei mutui ipotecari e dei prestiti auto rivela che la capacità di effettuare investimenti a lungo termine si è gravemente indebolita.

IL DEBITO È OVUNQUE: Il credito individuale si socializza

I dati del Centro Rischi mostrano che l'indebitamento individuale non è più una scelta di una fascia limitata, ma è diventato una parte ordinaria della vita quotidiana per ampi strati della società. Il saldo dei crediti individuali, che a novembre 2024 era di 3 trilioni 805 miliardi di lire turche, è salito a 5 trilioni 671 miliardi di lire turche a novembre 2025. Questo aumento, che su base annua raggiunge il 49%, rivela che l'espansione dell'indebitamento non è solo quantitativa, ma ha assunto anche una natura sociale.

Il fatto che il numero di persone che utilizzano crediti individuali sia passato da 41,7 milioni a 43,6 milioni in un anno dimostra che il debito ha smesso di essere uno strumento di finanziamento eccezionale ed è diventato quasi la norma. Sebbene il tasso di crescita possa sembrare relativamente limitato, il livello raggiunto indica che l'indebitamento è diventato una realtà inevitabile per le famiglie.

L'importo medio del debito pro capite è salito da 91.246 TL a 130.016 TL nello stesso periodo. Questo aumento di circa il 42,5% indica un approfondimento del carico debitorio; confrontando tale cifra con l'attuale salario minimo, che supera le 4,5 mensilità, emerge quanto si sia allargata la forbice tra i redditi delle famiglie e i loro debiti. Il limitato aumento del debito medio suggerisce che, piuttosto che ricorrere a prestiti di importo elevato, si stia cercando di sopravvivere con debiti piccoli ma costanti. Il debito sta diventando sia diffuso che permanente.

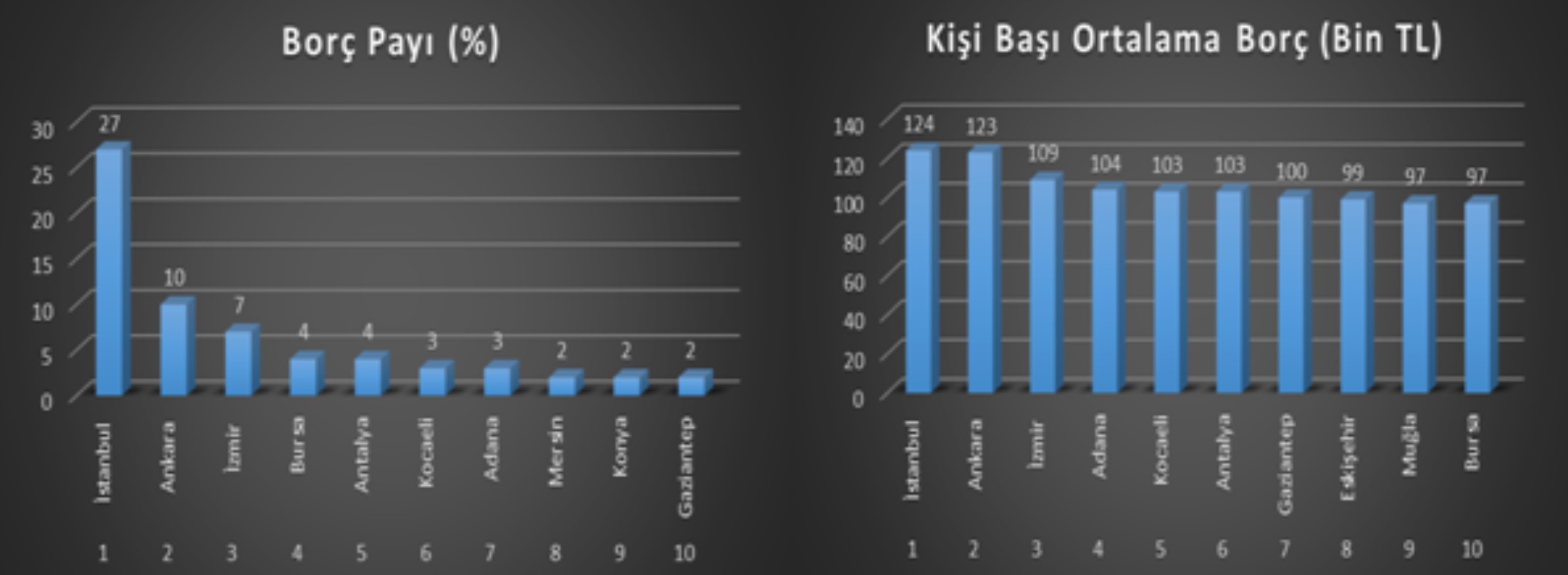

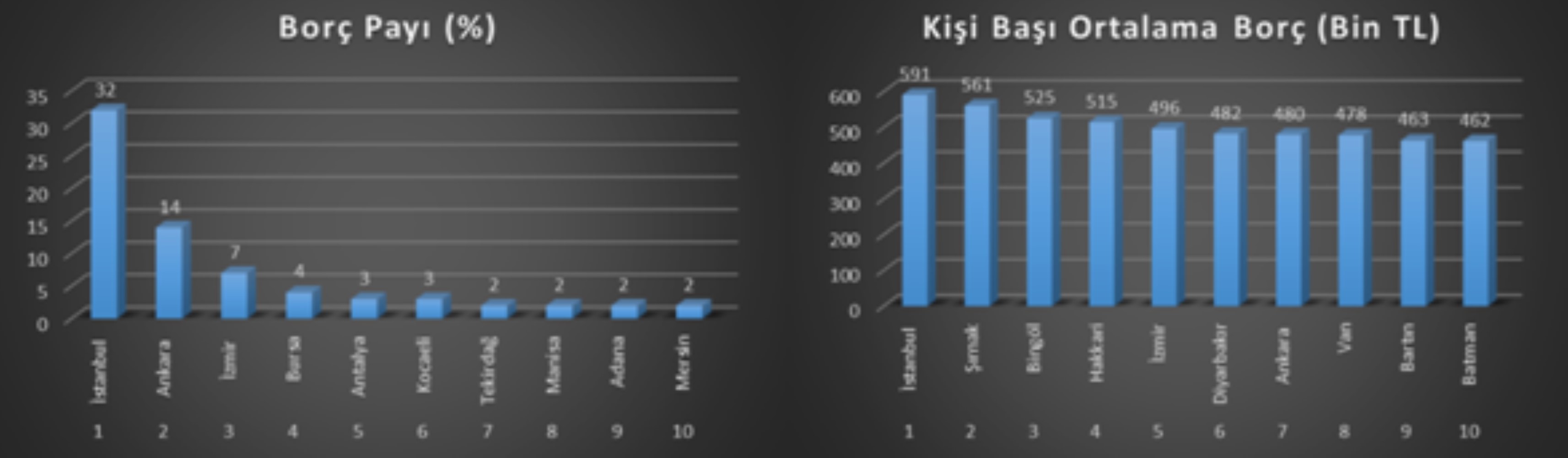

Nella distribuzione su base provinciale, Istanbul è al primo posto con un ampio margine, seguita da Ankara e Smirne. La presenza ai primi posti di province come Bursa, Antalya, Kocaeli, Adana, Mersin, Konya e Gaziantep, dove sono concentrati i settori dell'industria, del turismo e dei servizi, mostra che la pressione dell'indebitamento è diventata più visibile nelle regioni in cui si concentra il lavoro salariato. Sebbene il saldo totale nelle province dell'Anatolia orientale e sud-orientale rimanga relativamente basso, l'aumento del numero di persone che utilizzano il credito, avvicinandosi alla media turca, rivela che l'indebitamento si sta diffondendo geograficamente alla base. Ci troviamo di fronte a un quadro in cui, indipendentemente dal livello di reddito, l'indebitamento è diventato quasi obbligatorio.

CARTE DI CREDITO INDIVIDUALI: Il debito che si trasforma in strumento di sostentamento

L'area in più rapida crescita e più fragile all'interno dell'indebitamento individuale è costituita dalle carte di credito. I dati del Centro Rischi dell'Associazione delle Banche Turche mostrano che le carte di credito non sono più uno strumento che facilita il consumo rateizzato, ma sono diventate un mezzo di sostentamento diretto per le famiglie. Il debito delle carte di credito individuali, che a novembre 2024 era di 1 trilione 805 miliardi di TL, è salito a 2 trilioni 828 miliardi di TL a novembre 2025. L'aumento annuo del 56,6% indica che la crescita in questa voce è avvenuta ben al di sopra dell'inflazione.

Il numero di persone che utilizzano carte di credito è passato da 38,5 milioni a 40,7 milioni nello stesso periodo. Sebbene il tasso di crescita sembri limitato, il livello raggiunto rivela che le carte di credito si sono trasformate in una forma di indebitamento che copre quasi l'intera società. Ciò che è davvero notevole è il balzo dell'importo medio del debito pro capite. Il debito medio delle carte di credito è salito da 46.835 TL a 69.555 TL in un anno. Questo aumento suggerisce che le carte di credito vengano utilizzate principalmente per spese obbligatorie e quotidiane.

L'aumento dei tassi di utilizzo dei limiti è uno degli indicatori più chiari del fatto che le famiglie non riescono a bilanciare le proprie spese con il reddito attuale. Le carte di credito non rappresentano più una scelta di consumo orientata al futuro, ma una forma di indebitamento volta a salvare il presente. Per le famiglie intrappolate nel ciclo del pagamento minimo, il debito diventa sempre più un carico che si accumula anziché essere gestibile.

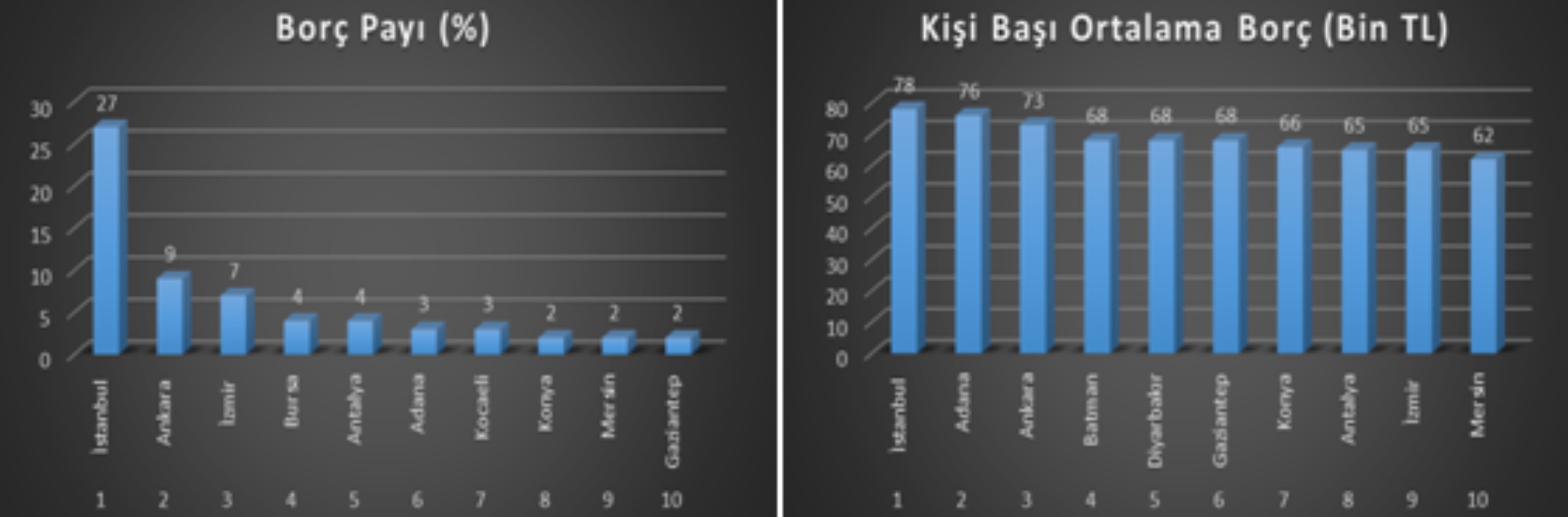

Nella distribuzione su base provinciale, Istanbul è al primo posto, seguita da Ankara, Smirne e Bursa. Il rapido aumento dell'uso delle carte di credito in province come Antalya, Adana, Kocaeli, Konya, Mersin e Gaziantep, dove la struttura del reddito irregolare è più diffusa, dimostra chiaramente che questo tipo di debito ha smesso di essere una scelta ed è diventato un mezzo di sostentamento obbligatorio.

CONTO CORRENTE SCOPERTO (KMH): La trappola del KMH; debito silenzioso, carico pesante

I conti correnti scoperti (KMH) costituiscono una delle aree meno visibili ma più costose dell'indebitamento individuale. I dati del Centro Rischi rivelano che questo tipo di debito ha smesso di essere una temporanea facilità di cassa ed è diventato lo strumento di finanziamento cronico delle famiglie. Il saldo del KMH, che a novembre 2024 era di 415 miliardi di TL, è salito a 734 miliardi di TL a novembre 2025, con un aumento del 76,8%. Questa rapida espansione mostra chiaramente verso quali canali di debito costosi ci si stia spostando.

Il numero di persone che utilizzano il KMH è passato da 30,2 milioni a 31,8 milioni nello stesso periodo. Sebbene il tasso di crescita sia relativamente limitato, il livello raggiunto rivela che questo tipo di debito è diventato ormai un metodo di finanziamento diffuso e non eccezionale. Ciò che è davvero sorprendente è l'aumento dell'importo medio del debito pro capite. Il saldo medio del KMH è salito da 13.744 TL a 23.076 TL in un anno. Questo aumento del 67,8% indica che l'uso del KMH si è trasformato in una forma di indebitamento permanente e continuo, non temporaneo.

L'elevata struttura dei tassi di interesse del KMH rende questo tipo di debito una delle opzioni più costose per le famiglie. Il fatto che anche i lavoratori con un reddito regolare si rivolgano a questo costoso canale di debito per arrivare a fine mese mette in luce la portata raggiunta dalla pressione per il sostentamento. Il KMH si distingue spesso come un carico di debito che si accumula senza che ci si accorga e che erode silenziosamente il bilancio familiare.

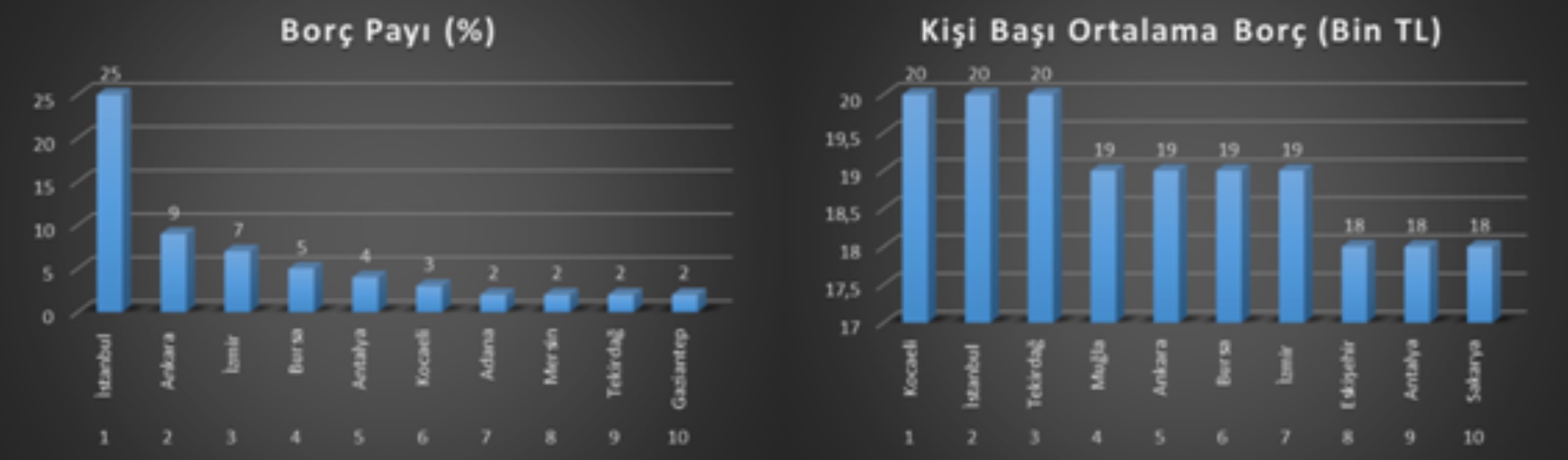

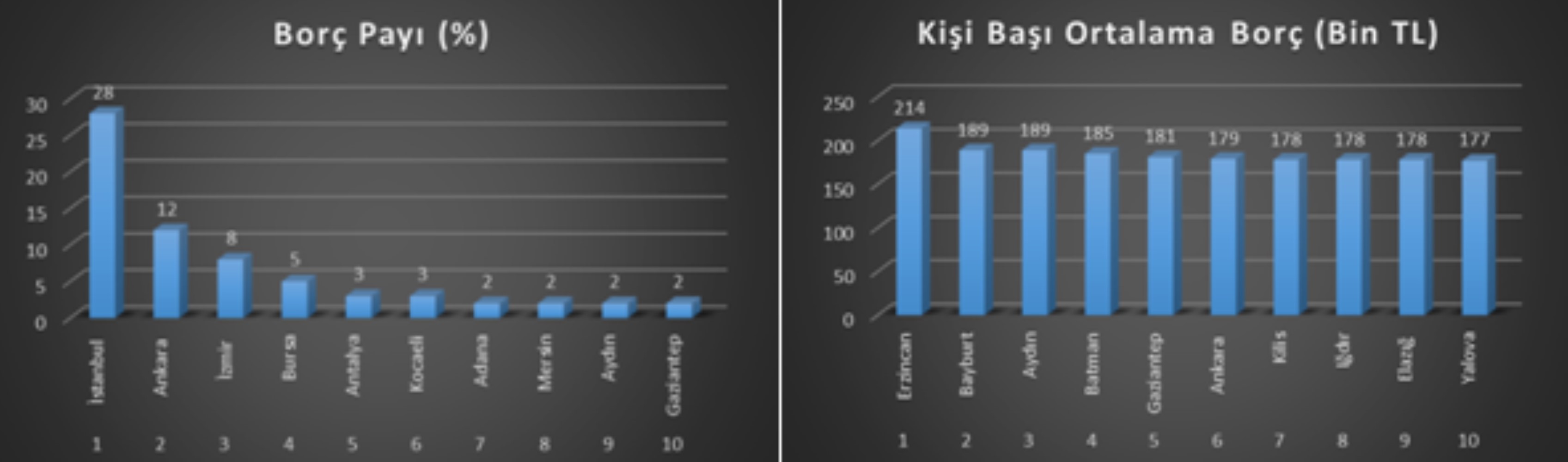

Nella classifica provinciale, Istanbul è al primo posto, seguita da Ankara, Smirne e Bursa. La diffusione dell'uso del KMH in province come Antalya, Kocaeli, Adana, Mersin, Tekirdağ e Gaziantep, dove si concentrano i settori dell'industria e dei servizi, mostra che si sta cercando di bilanciare il lavoro salariato con il debito.

PRESTITI AL CONSUMO: Non un bisogno ma una necessità, prestiti di sopravvivenza

I prestiti al consumo si distinguono come una delle aree che mostrano più chiaramente come l'indebitamento individuale sia diventato focalizzato sulla "sopravvivenza". I dati del Centro Rischi rivelano che, mentre il volume di questo tipo di prestito aumenta, l'accesso si restringe; l'indebitamento viene effettuato da un numero minore di persone ma con importi più elevati. Il saldo dei prestiti al consumo, che a novembre 2024 era di 994 miliardi di TL, ha raggiunto 1 trilione 376 miliardi di TL a novembre 2025, con un aumento del 38,4%.

Al contrario, il numero di persone che utilizzano prestiti al consumo è sceso da 11,9 milioni a 10,1 milioni nello stesso periodo. Questo calo, che supera il 15%, mostra che l'accesso al credito è diventato più difficile e le opportunità di finanziamento si sono ridotte. Tuttavia, per coloro che riescono ad accedervi, il quadro è più grave. L'importo medio del prestito al consumo pro capite è salito da 83.743 TL a 135.869 TL in un anno. Questo aumento del 62,2% suggerisce che i prestiti al consumo non vengano più utilizzati per spese secondarie, ma per coprire le spese di vita fondamentali.

Questo quadro mostra che le famiglie non riescono più a vivere con i propri redditi e che l'indebitamento si sta trasformando in una necessità sempre più profonda. I prestiti al consumo hanno smesso di essere un supporto temporaneo, come suggerisce il nome, e sono diventati lo strumento di finanziamento obbligatorio per mantenere la vita.

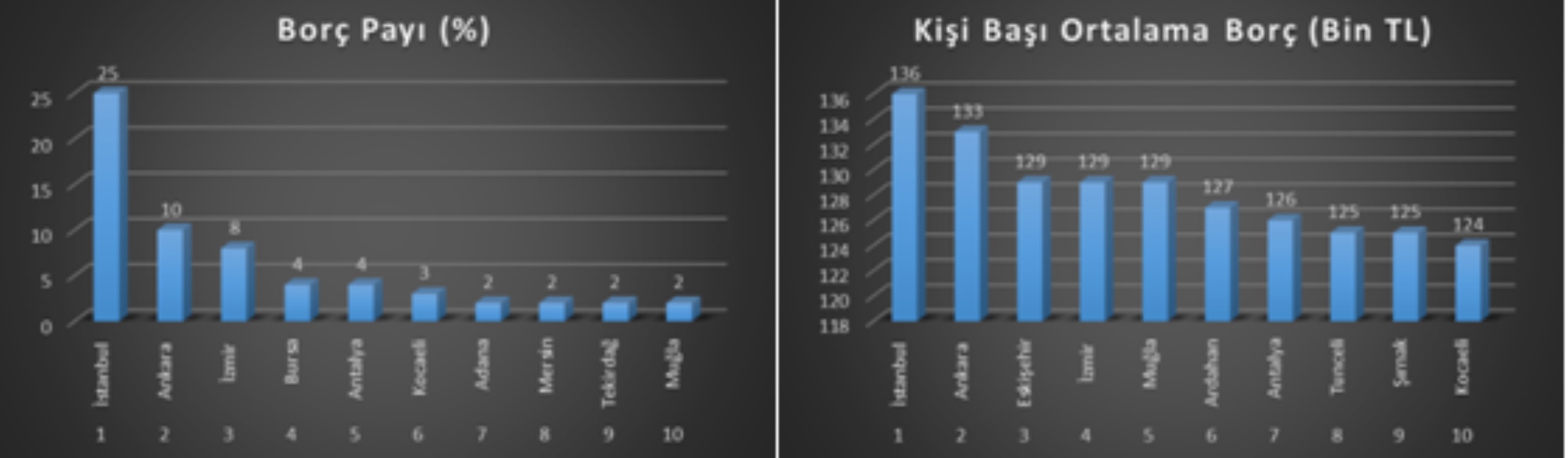

Nella distribuzione su base provinciale, Istanbul, Ankara e Smirne occupano i primi posti nel volume totale. Il fatto che province come Bursa, Antalya, Kocaeli, Adana, Mersin, Tekirdağ e Muğla, dove la popolazione di lavoratori salariati è densa, siano in primo piano, indica che la perdita di reddito reale è avvertita più duramente in queste regioni. I prestiti al consumo si distinguono, sotto questo aspetto, come uno degli indicatori più concreti dell'erosione del reddito.

MUTUI IPOTECARI: Abitazione inaccessibile

I mutui ipotecari sono diventati una delle aree più stagnanti e limitate nel quadro dell'indebitamento individuale. I dati del Centro Rischi rivelano che, nonostante gli aumenti nominali, i mutui ipotecari sono di fatto inaccessibili per le famiglie. Il saldo dei mutui ipotecari, che a novembre 2024 era di 502 miliardi di TL, è salito a 666 miliardi di TL a novembre 2025, con un aumento del 32,6%. Tuttavia, questo aumento, considerando l'alta inflazione, non indica un'espansione reale, ma una chiara stagnazione.

Il numero di persone che utilizzano mutui ipotecari è sceso da 1,8 milioni a 1,7 milioni nello stesso periodo. Questo calo del 5,5% mostra che ampi strati della popolazione hanno perso la possibilità di accedere al finanziamento immobiliare. Al contrario, l'importo medio del mutuo ipotecario pro capite è salito da 272.509 TL a 402.342 TL in un anno. Mentre l'aumento degli importi dei prestiti riflette l'aumento dei prezzi delle case, rivela anche che questi importi sono diventati lontani dall'essere sostenibili con i redditi delle famiglie.

I dati mostrano che il problema abitativo ha raggiunto un punto in cui non può più essere risolto con i meccanismi di credito. Gli alti tassi di interesse, i crescenti requisiti di acconto e l'insufficienza del reddito rendono l'abitazione non più un diritto per ampi strati della popolazione, ma un obiettivo inaccessibile. In questo quadro, i mutui ipotecari non sono una soluzione, ma si sono trasformati in un indicatore che mostra i confini della crisi.

Nella distribuzione su base provinciale, Istanbul, Ankara e Smirne occupano i primi posti, mentre Bursa, Antalya, Kocaeli, Tekirdağ, Manisa, Adana e Mersin sono tra le province in evidenza. Queste province attirano l'attenzione come le regioni in cui, nonostante l'elevata domanda di alloggi, l'accesso al finanziamento è diventato più difficile.

PRESTITI AUTO: L'automobile è diventata un sogno - La domanda di veicoli viene posticipata

I prestiti auto sono una delle aree che mostrano più chiaramente il netto cambiamento nelle priorità di spesa delle famiglie. I dati del Centro Rischi mostrano che l'automobile ha smesso di essere un bisogno accessibile per molte famiglie e che la domanda è stata in gran parte posticipata. Il saldo dei prestiti auto, che a novembre 2024 era di 89 miliardi di TL, è diminuito del 25,8% a novembre 2025, scendendo a 66 miliardi di TL.

Il numero di persone che utilizzano prestiti auto è sceso da 574 mila a 393 mila nello stesso periodo. Questo calo, che supera il 31,5%, mostra chiaramente che le famiglie stanno posticipando l'acquisto di veicoli di fronte agli alti tassi di interesse e all'aumento del costo della vita. Mentre l'accesso al credito si restringe, l'idea di possedere un'automobile diventa un obiettivo sempre più lontano.

L'importo medio del prestito auto pro capite è salito da 154.771 TL a 167.110 TL. Questo aumento limitato suggerisce che, in un ambiente in cui la domanda si è contratta, solo il gruppo a reddito più elevato o una fascia limitata che può rinnovare il proprio veicolo esistente riesce ad accedere al credito.

Nella distribuzione su base provinciale, Istanbul, Ankara e Smirne occupano i primi posti, mentre Bursa, Antalya, Kocaeli, Adana, Mersin, Aydın e Gaziantep sono tra le province in evidenza. Tuttavia, anche in queste province, il calo dei prestiti auto dimostra chiaramente che l'automobile è diventata un bisogno secondario, se non addirittura posticipato, per il bilancio familiare.

CONCLUSIONE: L'economia che cresce con il debito diventa fragile - Il debito aumenta, il benessere no

In Turchia, mentre l'indebitamento individuale aumenta, il benessere non si espande; il debito diventa uno strumento per salvare il presente, non per investire nel futuro. La vita quotidiana, che viene gestita con carte di credito e conti correnti scoperti, rivela chiaramente che i redditi non sono sufficienti a coprire i costi della vita. I dati di novembre 2025 del Centro Rischi dell'Associazione delle Banche Turche mostrano che il saldo totale dei crediti individuali si sta avvicinando al limite di 5,7 trilioni di TL, rivelando che questa crescita non è alimentata dall'acquisizione di beni a lungo termine come case e veicoli, ma da strumenti di indebitamento a breve termine e ad alto costo.

Le famiglie non si arricchiscono indebitandosi; cercano di sopravvivere indebitandosi. L'aumento vicino al 60% nei saldi delle carte di credito, la diffusione dell'uso del KMH e il fatto che i prestiti al consumo superino 1,3 trilioni di TL mettono in luce la portata raggiunta dalla pressione per il sostentamento. Al contrario, il limitato aumento del 32,6% nei mutui ipotecari mostra che, in condizioni di alti tassi di interesse e inflazione, il problema abitativo non può essere risolto con il meccanismo del credito.

Il quadro che emerge indica non solo uno squilibrio finanziario, ma un problema strutturale. L'erosione dei salari di fronte all'inflazione, il deterioramento della distribuzione del reddito e l'insufficiente sostegno sociale trasformano i crediti individuali in strumenti temporanei che sostituiscono la politica sociale. Il debito, più che essere un motore della crescita economica, funge da cuscinetto che copre la crisi del sostentamento.

Un'economia gestita con il debito non è sostenibile. Finché l'attuale tendenza continuerà, la fragilità finanziaria si approfondirà; i problemi di riscossione e le tensioni sociali diventeranno più visibili. I dati del Centro Rischi, sotto questo aspetto, non sono solo una serie di statistiche, ma un forte avvertimento: in Turchia il debito cresce, ma questa crescita non produce benessere; rende la fragilità permanente.

I piu letti

Emergono i messaggi tra Haluk Levent e la sua assistente Yeliz Kaya

La professoressa Emel diventerà una volontaria TEMA non appena uscirà!...

Dal Corano sulle lance al versetto sullo striscione: Sii retto come ti è stato ordinato

L'intervento di Kemal Okuyan su Haluk Levent fa discutere

'Vi sono piaciuti gli omaggi, vero?'

Svelato il piano di fuga all'estero di Haluk Levent

Gazzetta Ufficiale / 6 - 12 luglio 2026

Ordine di custodia cautelare per Ece Güner nell'ambito dell'inchiesta su Ahbap

Özgür Özel riunirà il MYK al Parlamento

Accuse di 'danno erariale e negligenza amministrativa' nell'istruzione